Черноморская Fob-ия: Вопрос цены: жив ли FOB Черное море?

21.11.2017

Украинские азотчики на протяжении всей истории независимости страны чувствовали себя уверенно в глобальной торговле. Шесть крупных предприятий сами формировали не только внутренние цены на аммиачную селитру, карбамид, аммиак и длинный ряд прочих химикатов, но вместе с производителями России, Грузии, Болгарии, Румынии находились в фокусе внимания всех участников мирового рынка.

Черноморский азотный клуб

Но страны «Причерноморья» – не только промышленные лидеры, а также внушительные мировые сельхозпроизводители, благодаря климату и обширности пахотных земель. Усиление индустриального отставания региона от Западной Европы в технологическом развитии после распада СССР позволяет предполагать, что аграрный сектор продолжит набирать вес в экономике стран, что отчетливо видно на примере Украины. Уникальный исторический путь проходил отдельный член черноморского соседства – Турция, которая тем не менее тоже стала мощным сельхозпроизводителем.

Для определения роли предприятий региона в мировой торговле нужно знать баланс производства-потребления, то есть понимать потенциал азотных предприятий, состояние производства и потребности фермеров в удобрениях.

Южный хаб аммиака

Южный хаб аммиака

Уникальный аммиакопровод напрямую соединяет российский азотный кластер в Тольятти и свободную морскую магистраль через ОПЗ и порт Южный. Морем осуществляются основные поставки во все части планеты, в том числе аммиака. Фактически, заводы-производители в России, трубопровод, ОПЗ и портовые погрузочные терминалы являются единой структурой, главная задача которой – переработка природного газа в аммиак и отправка его на экспорт. ОПЗ может производить карбамид, но не имеет технологической возможности для его отгрузки на внутренний рынок насыпью. Более того, завод не может даже перерабатывать российский аммиак в удобрения, так как не имеет производства нитратов, а выпуск карбамида предполагает единый цикл с синтезом аммиака из газа.

По трубопроводу прокачивается российский аммиак преимущественно «Тольяттиазота». Суммарная мощность производства «Тольяттиазота» – 4 млн тонн аммиака в год, часть которого может перерабатываться в карбамид. Но мощности производства карбамида составляют чуть более 1 млн тонн, да и содержание азота в нем 46%, тогда как в аммиаке – 82%. На карбамид приходится незначительная доля произведенного аммиака, а остальная часть экспортируется по Черному морю. Кроме «Тольяттиазота» трубопровод используют российские предприятия «Минудобрения» из г. Россошь, и «Куйбышевазот».

Благодаря вышесказанному, порт Южный остается влиятельнейшим центром, откуда миллионы тонн аммиака ежегодно отправляются во все регионы мира.

Удобрение номер один

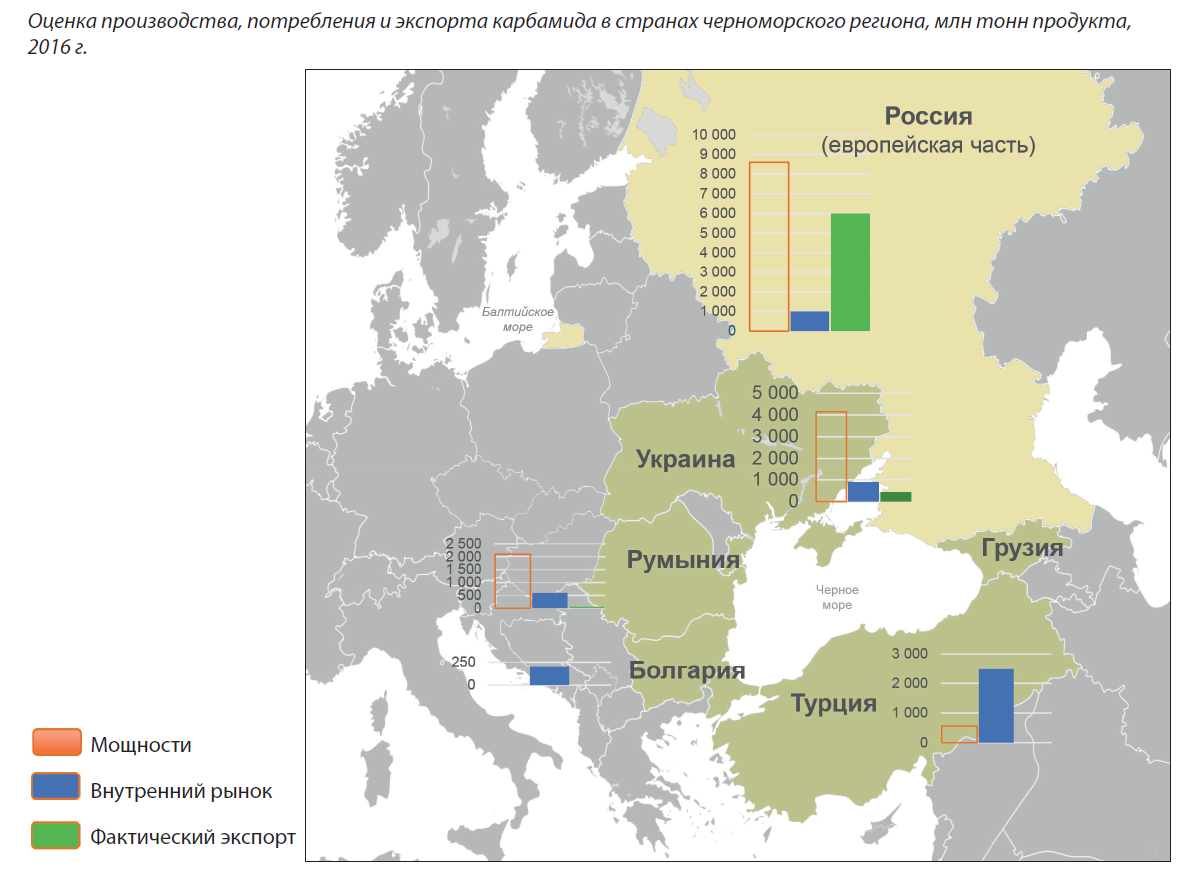

Карбамид является наиболее распространенным удобрением в мире. Отечественные аграрии также охотно его используют, хотя часто отдают предпочтение нитратам. В Украине пять заводов имеют мощности для производства карбамида. Внутреннее потребление этого удобрения в нашей стране в 2016 г. превысило 0,9 млн тонн.

Потенциальные мощности производства таких стран, как Россия, Украина и Румыния многократно превосходят объем внутреннего потребления. Под термином «потенциальные мощности производства» следует понимать проектные возможности агрегатов по выпуску продукции согласно технической документации.

Суммарные потенциальные мощности трех стран в 2017 г. превысят 14,8 млн тонн. Лидером является Россия. Следует отметить, что учитывались мощности предприятий, расположенные ближе к европейской части страны, и использующие морские порты для отгрузки продукции на экспорт, а также новое производство «ФосАгро-Череповец», которое должно быть запущено уже в сентябре. Впрочем, стоит начать не с России, а с других лидеров производства.

В Румынии пять из шести азотных предприятий консолидированы в группу InterAgro, плюс седьмой завод, пребывавший в процедуре банкротства с 2010 г. Заводы InterAgro также остановились, но относительно недавно. Еще в 2014 году румынские химики гордились 40-процентным приростом отгрузки на внутренний рынок, который превысил 1,2 млн тонн, а экспорт хоть и упал вдвое, но все еще превышал полмиллиона тонн. В 2016 году поток экспорта был ничтожным, так как единственный оставшийся в строю завод, принадлежащий Ameropa, с потенциальным объемом производства 470 тыс. тонн уже едва обеспечивал нужды собственных аграриев. В настоящий момент Румыния выбыла из пула мировых поставщиков удобрений.

К несчастью, сценарий Румынии имеет все шансы осуществиться и в Украине. «Концерн Стирол» расположен в Горловке, на территории, не контролируемой Украиной. Сможет ли гордость отечественного химпрома запуститься после окончания войны, сейчас не известно. Прифронтовой Северодонецкий «Азот», хотя и находится на безопасном удалении от военных действий, но столкнулся с проблемой энергопоставок. Пока «Севдон» не может синтезировать ни аммиак, ни карбамид.

Украинские заводы страдают от низких мировых цен, дефицита и высокой стоимости природного газа. Себестоимость не позволяет конкурировать на мировой арене, за исключением сезонов высокого спроса. Одесский припортовый завод не в состоянии обеспечить производство сырьем. Даже по толлинговой схеме предприятие проработало недолго и к августу 2017 г. стало приглашать новых «давальцев», так как прежним партнерам тоже стало невыгодно производить карбамид и аммиак. Черкасский «Азот» после остановки в марте 2017 г. все же начал летом выпуск продукции, но тоже по давальческой схеме и только для украинского рынка. Некоторый объем периодически экспортирует «Днепразот», но в отсутствие отгрузок прочих украинских предприятий сбывать на домашний рынок продукцию выгоднее, поэтому объем экспорта невысокий.

Ключевые экспортные мощности, как можно увидеть, расположены в России, при этом они продолжают расти далее. Однако, о ее участии пойдет речь отдельно.

Несмотря на сокращение производства, аппетит к карбамиду у аграриев в черноморском регионе не уменьшился. Украина, Болгария, Румыния продолжают использовать крупные объемы карбамида, наращивая импорт. Но по-настоящему огромным мировым импортером является Турция с потреблением около 2,5 млн тонн в год. Собственное производство такого удобрения в стране имеет лишь один производитель – IGSAS, способный поставить на рынок 560 тыс. тонн. Спрос на карбамид, в частности, начал вынужденно прогрессировать вследствие запрета использования сухих нитратов после терактов летом 2016 г.

В текущей ситуации остается признать, что Россия – единственный черноморский экспортер карбамида. Остальные страны региона являются импортерами, а спрос на импорт может оцениваться на уровне 2,5 млн тонн.

Нитратные продукты

Нитратные продукты

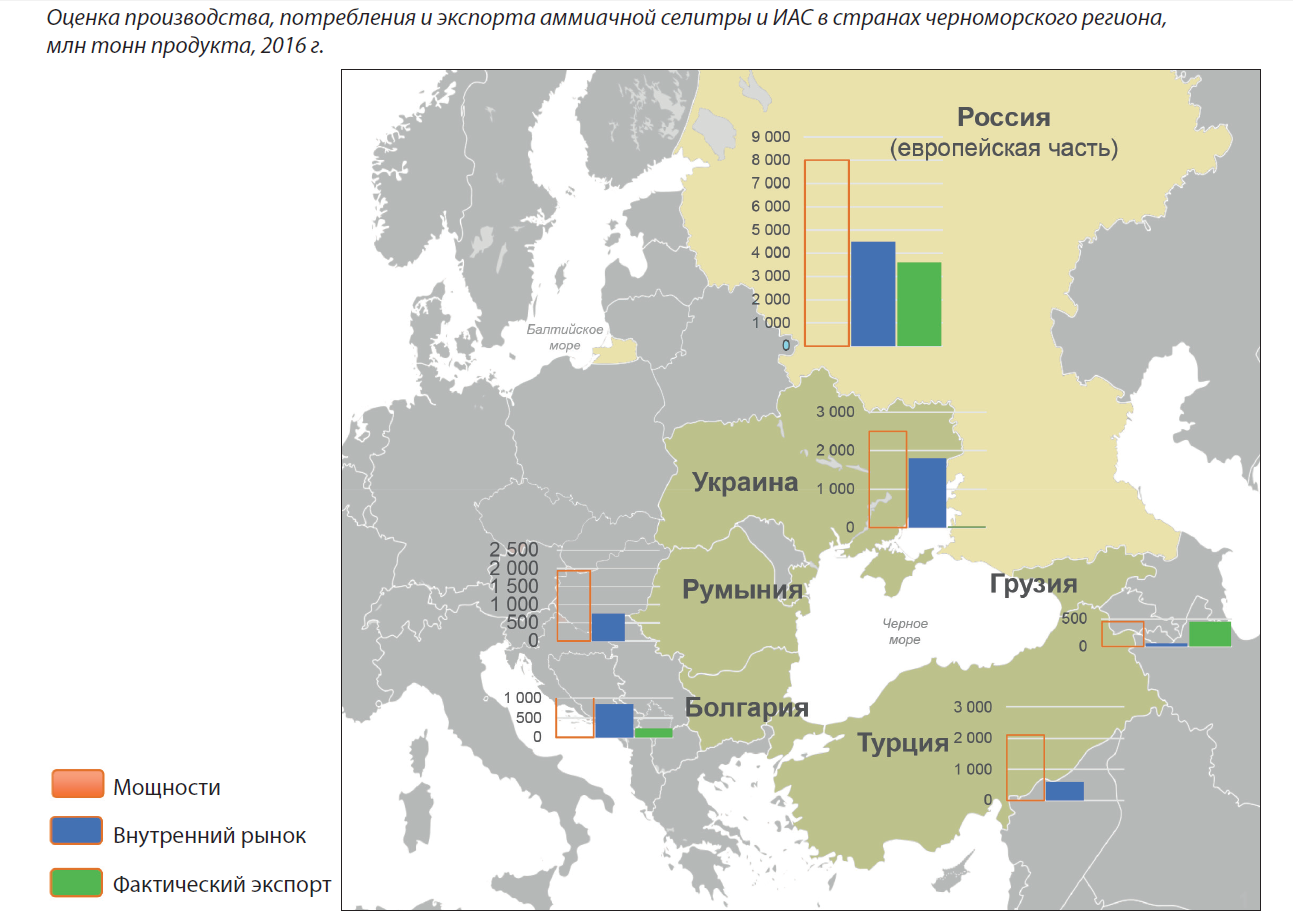

Наиболее широко используемыми азотными удобрениями в регионе остаются сухие нитраты, в первую очередь аммиачная селитра. Известково-аммиачная селитра (27% азота), возглавляющая рейтинг удобрений в Западной Европе, здесь также в ходу, хотя больше рассматривается как экспортный продукт. В Турции ИАС долгое время был запрещен вместе с аммиачной селитрой, но сейчас разрешен к применению с рядом ограничивающих условий.

Нетто-экспортерами в регионе выступают Россия, Болгария и Грузия. Последние две страны способны экспортировать вместе до 650-700 тыс. тонн аммиачной селитры. Основной объем болгарского нитрата аммония потребляется на внутреннем рынке. В Грузии есть один завод – «Руставиазот», выпускающий до 520 тыс. тонн селитры. Указанный объем экспорта – согласно данным 2015 г. Потребление удобрений в Грузии скромное, потому почти весь объем экспортируется. Но в 2016 г. завод столкнулся с проблемами и произошла смена владельца. Данных о продажах после 2015 г. нет. Однако зимой 2017 г. производство вообще было остановлено, подача газа прекращена, были анонсированы сокращения, а по предприятию прокатилась волна протестных выступлений рабочих.

Летом появилась информация об экспорте продукции, в частности в Украину, но сможет ли руководство предприятия обеспечить стабильность работы и какой будет загрузка производства, сказать трудно.

В Румынии пять заводов могут выпускать нитраты, но, как и в случае с карбамидом, лишь один продолжает работать. Завод Azomures, согласно проектным данным, может производить приблизительно 750 тыс. тонн плава селитры, но при полной загрузке производства КАС объем не превысит 450 тыс. тонн товарной аммиачной селитры. Потребление рынка Румынии при достаточном наличии азотных удобрений превышало 650 тыс. тонн, но после остановки InterAgro начало резко падать. Можно говорить, что объем Azomures более-менее удовлетворяет спрос, но ожидать значительного экспорта не приходится.

В Украине нитраты выпускают только четыре предприятия группы OSTCHEM. Фактически работают «Азот» в Черкассах и «Ровноазот», на август был запланирован запуск «Северодонецкого объединения Азот». Уже в 2016 г. экспорт из Украины практически прекратился, а в текущем году поставки на мировой рынок маловероятны. В то же время Украина остается огромным потребителем сухих нитратов, используя в год около 1,9 млн тонн аммиачной селитры, ИАС и модифицированных заменителей. Свыше полумиллиона тонн таких продуктов было импортировано в первой половине 2017 г.

Турция после ввода в эксплуатацию завода Bagfas существенно увеличила производственный потенциал по выпуску нитратов, который достигает 2 млн тонн. Вместе с тем спрос на ИАС развивается не так активно из-за законодательных сложностей по обращению с удобрением, принятых после терактов 2016 г. Объем внутреннего потребления оценочный, и, по нашему мнению, составляет около 600 тыс. тонн. Не исключено, что, учитывая дефицит удобрений, турецкий ИАС может появиться даже на украинском рынке, однако пока сведений об экспорте нитратов из Турции не было.

Страны региона, кроме Украины и в меньшей степени Румынии, обеспечивают домашний спрос. Ориентированная на экспорт Грузия значительно сократит предложение и пока не может претендовать на роль глобального игрока. Болгария продолжит отдавать заметные объемы, но годовой объем до 200 тыс. тонн также не столь значителен для мировой торговли. Единственным влиятельным поставщиком является Россия.

Страны региона, кроме Украины и в меньшей степени Румынии, обеспечивают домашний спрос. Ориентированная на экспорт Грузия значительно сократит предложение и пока не может претендовать на роль глобального игрока. Болгария продолжит отдавать заметные объемы, но годовой объем до 200 тыс. тонн также не столь значителен для мировой торговли. Единственным влиятельным поставщиком является Россия.

Логистическая рука России

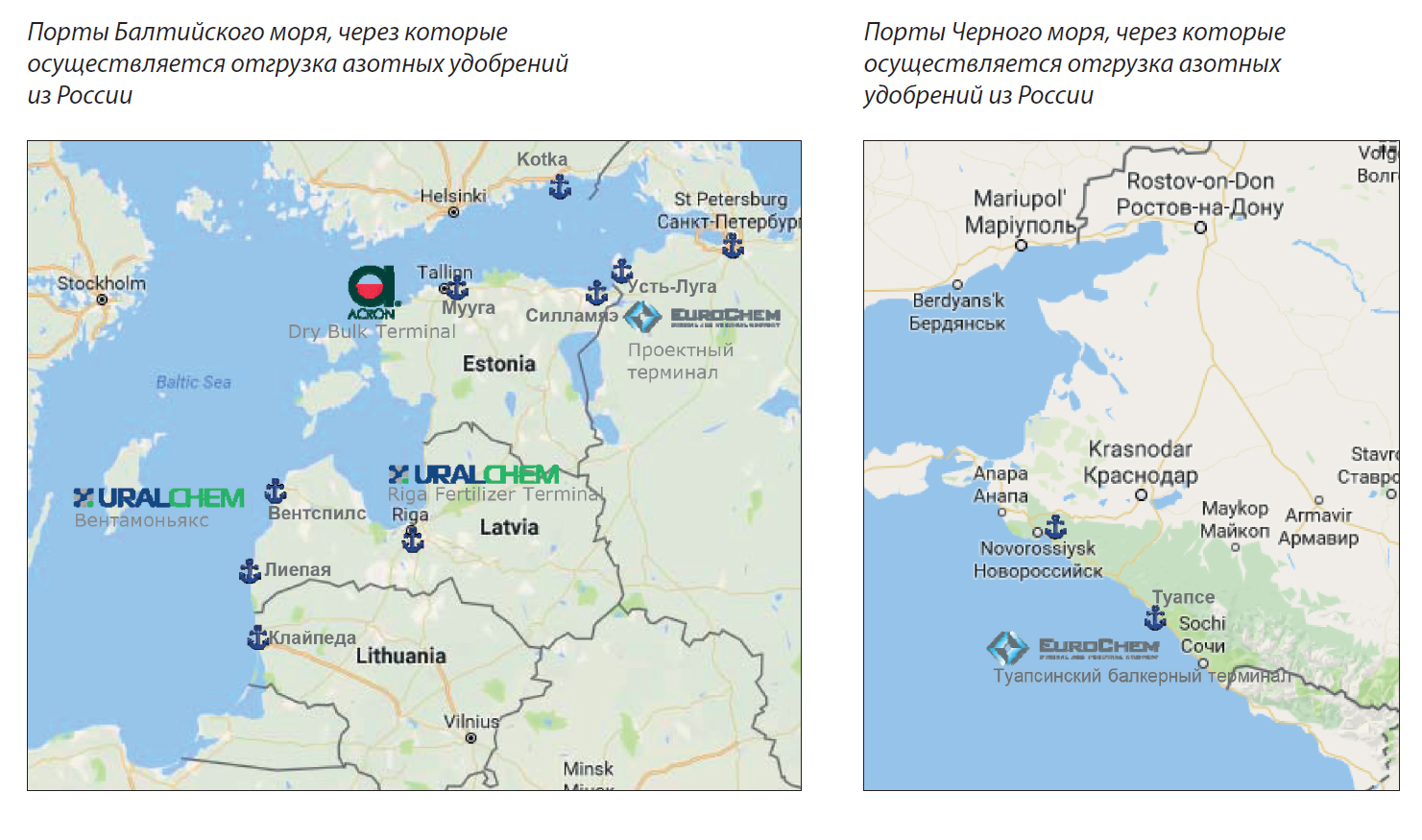

Российская Федерация обладает колоссальным потенциалом по всем видам азотной продукции благодаря доступности природного газа. Из страны экспортируется 6 млн тонн карбамида и 3,5 млн тонн аммиачной селитры. Львиная доля экспорта доставляется морем, переваливаясь в европейских портах, находящихся как на территории самой России, так и вне.

Сухие удобрения с территории РФ на суда Черного моря загружаются через терминал группы «ЕвроХим» в Туапсе, а также из Новороссийска. Перевалочные мощности в черноморской части страны явно недостаточны. Россияне даже иногда и сейчас используют украинские порты, несмотря на нынешние враждебные отношения между странами.

Основной же объем экспорта, по нашим расчётам – 80%, отгружается через порты Балтийского моря. «Уралхим» и «Акрон» имеют собственные мощности по перевалке удобрений, «ЕвроХим» строит также терминал. На сегодняшний день мощности не просто современны и хорошо развиты, но между портами России, стран Прибалтики и Финляндией ведется жесткая конкуренция за грузы. Россия содействует развитию своей балтийской инфраструктуры, стремясь оставить грузопоток до порта у себя.

Также следует отметить, что продукцию через Балтийское море отправляют и другие нетто-экспортеры азотных удобрений – Беларусь, Литва, Польша. Таким образом, в отличие от Черного Балтийское море служит глобальным хабом для поставщиков азотных удобрений,

и имеет преимущественное значения для производителей России.

Виртуальный FOB Черное море

Подытоживая написанное, получается, что в существующей структуре мирового рынка страны Черноморского региона, утратили свое экспортное значение, но наращивают импорт. Исключением является Россия, которая продолжает активно отгружать аммиак через порт Южный, но в сухих удобрениях полагается на Балтийскую логистику. Несмотря на то, что все мировые агентства по старинке показывают котировки FOB Черное море, базис уже в большей степени представляет собой CIF Черное море.

Почему это важно? Потому что за базу сравнения внутренней цены для различных задач ценообразования и регуляторной политики берется FOB, то есть предложение экспортеров. Цены поступают из отчетов аналитических агентств, которые в свою очередь представляют собой среднее по спотовым сделкам экспортеров. Если сделок нет, то в отчеты ставятся котировки прежних периодов. А так как экспортная торговля на FOB Черное море минимальна, сделок часто просто нет, то показанный уровень, скорее всего, уже устарел. Запоздание может составлять несколько недель!

Настоящая цена для внутреннего рынка является отражением не эфемерного FOB Черное море, а может быть посчитана на основе ценового уровня реальных сделок на базисах отгрузки, плюс морской фрахт и прочие расходы, в зависимости от условия доставки. И в настоящее время маяком для ценообразования должны быть FOB Северная Африка, Балтика или даже CIF Турция, но никак не отечественный

Южный.

Михаил Саницкий эксперт рынка агрохимии ИА «Инфоиндустрия»

Читайте нас у Telegram