Кто купит азотные из ЕАЭС

22.12.2017

Несмотря на рост производственных мощностей во все мире, страны ЕАЭС (Евразийского экономического союза) остаются крупными игроками на рынке азотных удобрений. Международная ассоциация производителей удобрений прогнозирует ежегодный рост мирового производства азотных удобрений на уровне 1,8%, а потребления — на 1,2% с 2016 по 2021 год. В Восточноевропейском регионе наблюдаются подобные тенденции. Будет ли регион принимать участие в общем мировом процессе, или замкнется на своих рынках?

Потребители России не любят карбамид…

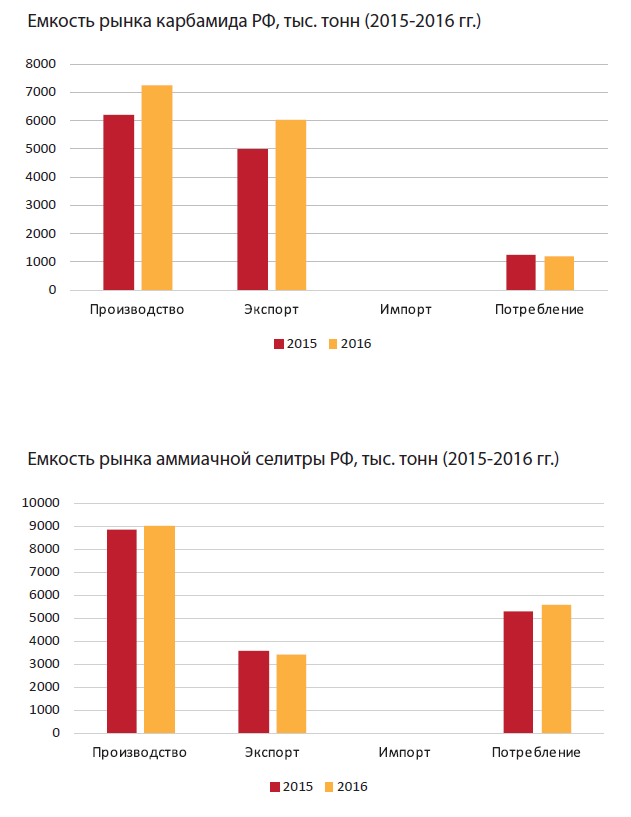

В Российской Федерации карбамид производится на 11 заводах.

Филиалы «Азот» в Березниках и «ПМУ» в Перми входят в группу АО «ОХК «Уралхим», АО «НАК «Азот» и АО «Невинномысский Азот» в АО «МХК «Еврохим». Остальные заводы не являются связанными между собой компаниями.

Значительных перебоев в работе российских производителей карбамида в 2015-2016 годах не наблюдалось. Только четыре предприятия незначительно снизили объемы производства, причем два из них входят в одну группу (снижение составило не более 4%). Большинство заводов увеличили выпуск мочевины, обеспечив, таким образом, общий рост производства по стране на 16%, что является самым высоким показателем среди всех азотных удобрений в странах СНГ. При этом рост объемов производства на ООО «Газпром нефтехим Салават» и ПАО «Акрон» превысил 30%.

Вместе с увеличением объемов производства выросла загрузка мощностей. Если в 2015 году этот показатель составлял 71%, то в 2016 – 82%. Таким образом, темпы роста производства опережают темпы роста использования мощностей. Дальнейший рост выработки на некоторых предприятиях уже невозможен. Например, указанные выше ООО «Газпром нефтехим Салават» и ПАО «Акрон» за год значительно увеличили загрузку мощностей и довели ее до 100%-го показателя в 2016 году, а последний даже его превысил. При существующих мощностях производство на этих заводах уже не может повышаться. Кроме этих заводов, максимальная загрузка в 2016 году была еще на двух, а на пяти — превышала 90%. Значительно ниже показатели у ПАО «ТольяттиАзот» и АО «Невинномысский Азот».

Новое производство карбамида годовой мощностью 717,5 тыс. тонн было запущено в 2015 году на АО «Аммоний». До конца 2017 года на площадке АО «ФосАгро-Череповец» будет введен в эксплуатацию завод гранулированного карбамида мощностью 500 тыс. тонн в год. В 2019 году планируется увеличить мощности филиала АО «ОХК «УРАЛХИМ» в Перми на

250 тыс. тонн.

Таким образом, девять из одиннадцати заводов в 2016 году работали на полную мощность, или были близки к максимальному показателю, вследствие чего значительного роста объемов производства карбамида на этих заводах, кроме предприятия в Череповце, в ближайшее время ожидать не стоит.

Таким образом, девять из одиннадцати заводов в 2016 году работали на полную мощность, или были близки к максимальному показателю, вследствие чего значительного роста объемов производства карбамида на этих заводах, кроме предприятия в Череповце, в ближайшее время ожидать не стоит.

Вслед за объемом производства в 2015-2016 годах увеличились объемы экспорта. Годовой рост составил 21%, что, как и в случае с производством, является наивысшим результатом среди всех товаров азотной группы в странах СНГ.

Карбамид всегда был экспортноориентированным товаром в Российской Федерации и тенденции в последнее время не меняются. Подавляющее большинство произведенного в стране продукта экспортируется. Доля экспортного товара в 2016 году достигла 83%, увеличившись за год на 3%.

Дальнейшая динамика экспорта будет напрямую зависеть от динамики производства. Учитывая приближение загрузки мощностей на многих заводах к максимальному показателю, можно предположить отсутствие значительного роста экспортных поставок до запуска нового производства карбамида.

Как уже говорилось, карбамид в России остается экспортным продуктом. Несмотря на рост производства, увеличиваются только продажи на внешние рынки, в то время как потребление в стране снижается. Поставки карбамида на внутренний рынок упали на 3%.

Потребление карбамида 2015-2016 годах снижалось и прогресса в ближайшем будущем не ожидается. Поэтому увеличение объемов производства в стране и расширение мощностей вызовет в первую очередь рост поставок карбамида на мировой, а не на внутренний рынок. А объемы экспорта, произведенного на новых мощностях товара, будут примерно равны объемам самого производства.

…А белорусам понравился

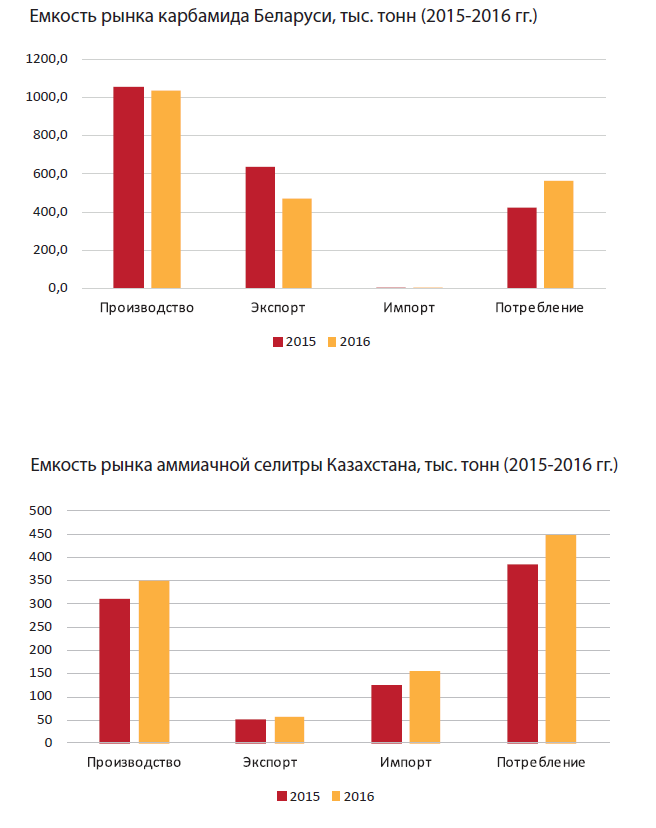

Единственным производителем карбамида в Беларуси является ОАО «Гродно Азот». Завод снизил загрузку мощностей в 2016 году на 2% по сравнению с 2015, вследствие чего объем выпуска также упал. При этом, мощности в 2016 году были загружены на 102%.

Если в 2015 году Беларусь экспортировала 60% произведенного в стране карбамида, то в 2016 году этот показатель составил 46%, а сам экспорт в тоннаже обвалился на 25%.

В отличие от России потребление карбамида в Беларуси не только не снизилось, а совершило огромный скачек сразу на 34%.

В отличие от России потребление карбамида в Беларуси не только не снизилось, а совершило огромный скачек сразу на 34%.

Производственные мощности карбамида в Беларуси загружены более чем на 100%, что означает отсутствие роста объемов производства в ближайшем будущем. При этом, экспорт снижается, в первую очередь, из-за значительного роста потребления товара на внутреннем рынке. При существующих тенденциях, если мощности в ближайшее время не увеличатся, экспорт белорусского карбамида будет снижаться.

Аммиачная селитра – удобрение №1 в России

Аммиачная селитра в России производится на 13 заводах.

Восемь заводов входят в четыре группы – ОХК «Уралхим», МХК «Еврохим», ПАО «Акрон» и СДС Азот. Остальные предприятия не являются связанными между собой компаниями.

Как и в случае с карбамидом, перебоев в производстве аммиачной селитры в 2015-2016 годах не наблюдалось, но рост объемов производства был не таким значительным – 2%. Шесть заводов снизили производственные показатели. Самое большое падение составило 6%. Остальные предприятия увеличили выработку. Наивысший результат показало ПАО «Акрон» – 42%.

Использование мощностей выросло на 1%. Несмотря на общий рост, показатели загрузки заводов остаются низкими. В 2016 году только на семи предприятиях из тринадцати производство было загружено на 90% и более. Самый низкий показатель – 42%. На трех заводах индикатор составлял от 51 до 60%.

Компания «ФосАгро» заявила об увеличении мощностей производства нитрата аммония на 150 тыс. тонн в год, однако сроки пока что не известны.

Учитывая загрузку мощностей на уровне 76% в 2016 году, можно говорить о потенциальном росте объемов производства аммиачной селитры в России.

В отличие от экспортноориентированного карбамида, аммиачная селитра больше поставляется на внутренний рынок. Так, доля экспортного товара в производстве в 2016 году составила 38%, снизившись при этом за год на 2%. Еще большее снижение наблюдается в объемах экспорта – 4%. Одновременно потребление продукта в стране выросло сразу на 6%.

При сохранении текущих тенденций можно предположить, что производство имеет достаточно высокий потенциал роста. Однако, выпуск нитрата аммония будет расти в первую очередь благодаря росту потребления. В случае увеличения объемов производства и загрузки мощностей, значительного роста экспорта ожидать не стоит.

Казахстану своей селитры мало – наращивает импорт

Казахстану своей селитры мало – наращивает импорт

Единственным производителем аммиачной селитры в Казахстане является АО «КазАзот». Завод нарастил производство в 2016 году на 13% по сравнению с 2015, загрузив мощности более чем на 100%. Никаких заявлений об этом не было, поэтому роста объема производства также не следует ожидать.

Вместе с производством увеличились другие показатели. Экспорт казахского нитрата аммония вырос на 10%, а потребление на внутреннем рынке – сразу на 17%. Доля экспортного товара в производстве снизилась на 1% до 17%. При этом потребление превысило объем производства на 30%. Для поддержки баланса страна вынуждена была увеличить импорт сразу на 25%. Следует отметить, что потребление превысило заявленные «КазАзотом» мощности на 37%. При отсутствии роста производства и повышении уровня потребления эта цифра еще больше будет расти.

Производственные мощности аммиачной селитры в стране в ближайшее время останутся прежними, что означает отсутствие роста производства. Учитывая растущее потребление продукта внутренним рынком, следует ожидать постепенного снижения экспорта с одновременным повышением импорта.

Карбамид – миру, селитру – себе

Россия наращивает как объемы экспорта карбамида, так и долю экспортного товара в производстве. Новые мощности будут также ориентированы на внешние рынки, так как роста потребления в стране не наблюдается.

Беларусь наоборот наращивает потребление карбамида, вследствие чего снижаются экспортные показатели страны. Производство значительно увеличиваться не будет, поэтому отгрузки на внутренний рынок будут расти в ущерб экспорту.

Касательно России стоит заметить, что в стране на рынках карбамида и селитры наблюдаются противоположные тенденции. В отличие от первого, экспорт последнего продукта и его доля в производстве снижается, а потребление наоборот увеличивается. Загрузка мощностей нитрата аммония значительно ниже, чем мочевины, и имеет потенциал роста. Но увеличение этого показателя будет происходить за счет роста поставок на внутренний рынок.

В Казахстане также растет потребление аммиачной селитры, однако мощности загружены на максимальную мощность, что приведет к сокращению экспорта.

Таким образом, карбамид в странах ЕАЭС пока что остается экспортноориентированным товаром, однако это, в первую очередь, касается России, а другие страны будут наращивать внутреннее потребление. Аммиачная селитра в регионе всегда была самым популярным азотным удобрением у местных аграриев и в ближайшее время динамика роста потребления внутренними рынками сохранится, а наращивания экспорта ожидать не стоит.

Константин Кинжалов аналитик рынка минеральных удобрений СНГ

Читайте нас у TelegramПов’язані теми: