Плата за землю по-новому

18.06.2014

В Україні збільшено розміри ставок за землю та орендної плати (з 1 квітня 2014р). Зробимо невеличкий екскурс в історію законодаства з цього питання. Плата за використання земель введена в Україні з 1 липня 1992 р. Законом України «Про плату за землю». У вересні 1996 р. прийнята нова редакція цього закону. Ним передбачається, що власники землі та землекористувачі, крім орендарів, сплачують земельний податок , а за земельні ділянки, надані в оренду, справляється орендна плата, причому розмір земельного податку не залежить від результатів господарської діяльності власників земель і землекористувачів.

01 квітня 2014 року вступив в силу Закон України “Про запобігання фінансової катастрофи та створення передумов для економічного зростання в Україні” (надалі -Закон), який був прийнятий від 27 березня 2014 року за № 1166-VII.

Законодавець обґрунтовує прийняття даного Закону тим, що існує необхідність запобігання фінансової катастрофи та створення передумов для економічного зростання в Україні, збільшення надходжень до бюджетута удосконалення окремих положень Податкового кодексу України, а також необхідністю реалізації заходів щодо економного та раціонального використання державних коштів, недопущення втрат бюджету, та забезпечення соціальної підтримки громадян, виходячи з фінансових мож

ливостей держави. Вдосконалення норм Податкового кодексу України та інших законодавчих актів України запропоноване Законом має на меті створення умов для збільшення надходжень до бюджету та покращення адміністрування податків.

Тобто основна ціль Закону наповнення бюджету, але за рахунок збільшення податків. Розглянемо, що збільшиться для аграріїв?

Збільшились ставки податків і зборів, крім збору за спеціальне використання лісових ресурсів та екологічного податку за утилізацію знятих з експлуатації транспортних засобів, визначених в абсолютних значеннях (крім євро), на індекс споживчих цін, індекс цін виробників промислової продукції (постанова КМУ від 18.12.2013 № 978);

Запроваджено на постійній основі застосування основної ставки податку на прибуток підприємств на рівні 18% та податку на додану вартість на рівні 20%;

Встановлено щорічне коригування бази оподаткування фіксованим сільськогосподарським податком з урахуванням коефіцієнта індексації, визначеного за станом на 1 січня базового податкового (звітного) року, оскільки була діюча база оподаткування фіксованим сільськогосподарським податком нормативна грошова оцінка одного гектара сільськогосподарських угідь, проведена за станом на 1 липня 1995 року;

Поширено на всі категорії земель вимоги, згідно якої мінімальний розмір орендної плати за землі державної та комунальної власності, не може бути менше 3 відсотків нормативної грошової оцінки;

Особливості оподаткування податком на додану вартість діяльності підприємств, пов’язаної з реалізацією зернових і технічних культур.

Розглянемо деякі пункти змін детальніше:

Внесені зміни до Податкового кодексу Україні в Розділ XIII “Плата за землю” щодо змін ставок земельного податку.

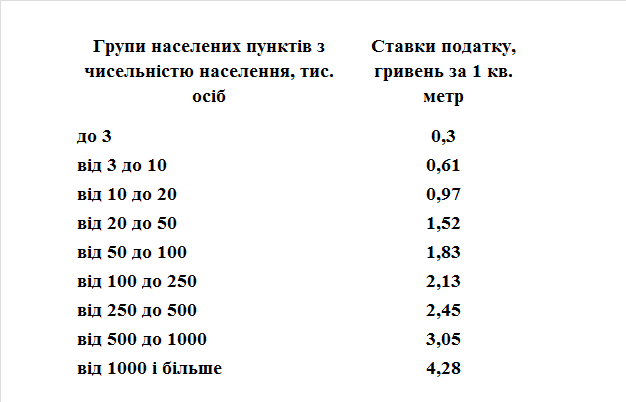

Ставки податку за земельні ділянки, нормативну грошову оцінку яких не проведено, встановлюються з 1 квітня 2014 року у таких розмірах:

Радикально збільшено оподаткування сільськогосподарського землекористування, оскільки базою для справляння фіксованого сільськогосподарського податку взамін нормативної грошової оцінки сільськогосподарських угідь 1995 року, стала поточна нормативна грошова оцінка з урахуванням коефіцієнта індексації за станом на 1 січня базового податкового (звітного) року.

А отже, з 1 квітня збільшено приблизно на 8,5% ставки земельного податку, встановлені пунктом 275.1 статті 275 ПКУ, для власників землі та землекористувачів у населених пунктах, де не проведено грошову оцінку. Ставка залежить від чисельності населення населеного пункту, де розташована земельна ділянка.

По тих населених пунктах, де грошову оцінку земель проведено, та поза населеними пунктами, ставки податку не змінено.

Змінено розмір орендної плати за землі сільськогосподарського призначення.

Тобто, для всіх орендарів державних та комунальних земельних ділянок встановлено однаковий мінімальний розмір орендної плати – 3% нормативної грошової оцінки.

З 1 січня 2015 року базою оподаткування фіксованим сільськогосподарським податком буде нормативна грошова оцінка одного гектара сільськогосподарських угідь з врахуванням коефіцієнта індексації тобто така сама, як для нарахування земельного податку. Коефіцієнт індексації щороку оприлюднює Держкомземагенство.

Податкову декларацію на 2015 рік слід буде подати контролюючому органу за місцем знаходження платника та за місцем розташування земельної ділянки не пізніше 20 лютого 2015 року.

Все ж таки законодавцям, на мою думку, слід пам’ятати, що низьке податкове навантаження справляє позитивний вплив на прискорення темпів розвитку сільськогосподарського виробництва, перетворення його у високоефективний сектор економіки.

Олена Солодкая,

юрисконсульт

Инфоиндустрия

Читайте нас у TelegramПов’язані теми: