Эволюция дистрибьюции

14.12.2020

Украина как аграрная страна научилась выращивать зерно, прекрасно справляется с экспортом, имея свои мощности перевалки в портах, для агросектора производит удобрения, СЗР и даже технику. Пусть это все технологически не достигает уровня нашего ракетостроения, но физически, украинские агроресурсы присутствуют на рынке и готовы посоревноваться с импортом.

В чем посоревноваться, да за покупателя, того самого, который хочет и умеет работать на земле, добывая из нее ценный, иногда экспортный продукт.

Речь пойдет как раз о тех, кто продает аграриям ресурсы для ведения сельского хозяйства, еще точнее – удобрения. Поговорим про питание земли, и кто с этого питается.

Начнем с оценки образа покупателя удобрений. Для многих новичков рынка, которые только начинают продавать удобрения, будь-то макро или спецудобрения становится откровением, что рынок не просто не однородный по разным регионам, он кардинально отличается своими условиями как ведения сельского хозяйства, так и ведением бизнеса. К примеру, Черниговская область в последние годы была хорошо обеспечена влагой, земля плодородная и аграрии склонны к новациям, более того, они охотно идут на контакт и готовы закупать новинки даже по предоплате, чего не скажешь о соседней области с абсолютно схожими природными условиями – Сумской, где аграрии куда более сложны в общении и новая покупка для дистрибьютора здесь праздник и сопоставима с пятницей.

Также кардинально отличаются и соседние Одесская и Винницкая области, Херсонская и Николаевская и так далее.

При этом западный регион Украины как энциклопедия консерватизма и парадоксальности также неоднородный, здесь каждая область уникальна по-своему и требует отдельных подходов.

Это явление стало основой для формирования региональных трейдеров-дистрибуторов, для крупных поставщиков удобрений это стало причиной формирования группы региональных субдистрибьюторов. Рынок стал похож на нервную систему, имеющую свои узелки, нейроны и нейронные связи.

Оценивая агрария по региональному признаку, мы также учитываем среднего и малого агроарендатора. Крупный арендатор земли очень космополитичен, абсолютно не гибок, чаще коррумпирован, и всегда показательно экономный. Он имеет ряд преимуществ: имеет кластеры в разных регионах Украины, что позволяет ему хеджировать риски неурожайности из-за засухи, переувлажнения и заморозков, имеет четкую иерархию в Украине, как в агрономии, так и в производстве, что позволяет минимизировать человеческий фактор и имеет заграничную прокладку, которая аккумулирует валютные средства и способна выступить “инвестором” в сложные времена. Как раз именно валюта и доступ к экспорту позволяет агрохолдингам быть на голову выше простого хозяйства. Валюта развязывает руки в отношении времени закупки удобрений, семян и СЗР.

Часто агрохолдинги обладают своими складами для хранения удобрений и других ресурсов, элеваторами, своим подвижным составом на железной дороге и своими автомобилями. Не говоря уже о технике внесения практически любых удобрений. Но этот рудимент 90-х “иметь все свое” постепенно отсыхает с приходом цивилизации в аграрный бизнес Украины и развитием сервисов.

Сервис – вот главное слово для будущих агрохимиков, в середине прошлого века была земля главным словом, в начале 2000-х – растение, а сейчас – сервис.

Сейчас для агрохолдингов главный слоган даже не иметь все свое, а иметь больше от того, что имеешь, иногда кого имеешь. Норма прибыли на вложенную гривну становится важнее стабильности. Как ни странно, но даже земля как основа для будущего бизнеса для агрохолдингов в 2021 году не станет основным приоритетом инвестиций. С одной стороны, потому что они не видят явной конкуренции извне, с другой стороны, потому что уверены, что соседи не побегут специально покупать их земли, так как больше будут озабочены выкупом своей. Процесс затянется и в это затяжке важнее будет заработать больше.

Агрохолдинги уже начали это делать. Мы видим, как у них изменилась система закупки ресурсов, в лучшем случае это 20-30% предоплаты, чаще просто фиксация цены и объемов и оплата только при поставке на место и в сезон. Однако, если крупное хозяйство не видит другого способа заработать как сэкономить, то мелкие, имея ограниченные земельные ресурсы будут стремиться заработать больше денег с земли дабы расширить свои делянки с открытием рынка земли в Украине.

Здесь экономия не так важна, как значительное опережение роста доходов над расходами, то есть рост прибыли с одного гектара.

Если у малых хозяйств норма прибыли вырастет, то и цена земли тоже, и самая дешевая земля окажется у агрохолдингов. Правда в разных регионах ценность и обеспеченность влагой у земли разная, так что все очень относительно.

Важно подчеркнуть то, что партнерские, технологические подходы у разных размеров аграриев очень разные.

Крупный производитель азотных удобрений в Украине в 2018 году сумел успешно взять под контроль еще и производство комплексных удобрений. Но только в 2019 году, оценив рынок объективно и разобравшись в вышеописанной проблематике подходов к аграриям, украинский производитель сумел выстроить разноуровневую систему сбыта с несколькими каналами продаж. Именно этого и не хватало украинской химии для успешного продвижения на рынке Украины. Единая и невысокая цена позволила сократить долю импорта с 40-43% до 29-30% по азотным и с 95% до 88% по комплексным в 2020 году.

К слову, низкую цену за азотные предлагали все производители и Остхем и ОПЗ и Днипроазот и Украинские минеральные удобрения. Конкурентная ценность украинского товара выросла до небывалых высот. Качество достойное экспорта в любую страну, цена сопоставима с ценой на Черном море.

Но проблемы украинского производителя никуда не делись. Явный переизбыток азотных при полной загрузке, заставляет всегда думать об экспорте. При низкой загрузке заводов себестоимость растет и цена тоже, что делает их неконкурентными с импортом и заставляет склонять Правительство к протекционизму. Аргументов для протекционизма в 2020 году было слишком мало и политика невысоких цен сделала свое дело. Украинский продукт впервые за последние 10 лет явно доминирует на рынке.

А в текущем году Остхем Ритейл ввел еще и кредитование аграриям со ставкой 0,25%, привлек Сингенту для синдицированных программ и создает альтернативу форвардным программам, которые дешевле 17% на рынке не продавались.

Таким образом, мы видим две абсолютно гармоничные картинки: с одной стороны малые аграрии готовы вкладываться больше в удобрения с урожая, а могут привлечь еще и выгодный кредит без обеспечения, с другой стороны подешевевшие удобрения как нельзя кстати для агрохолдингов, которых в общей картине может не устроить только невозможность долгого товарного кредитования.

Еще недавно все наблюдали как рушатся крупные дистрибьюторы СЗР и семян, но они на 90% были завязаны на импорте и причиной разрушительных действий была пиромидоидальная система сбыта с системой скидок и отсрочек платежа. В случае с рынком макроудобрений иерархия продаж выстраивалась только до 2017 года, когда рынок охватил сильнейший кризис, связанный с непоставкой удобрений на 2,4 млрд гривен весной. С тех пор у трейдеров выработались антитела, а поставщики сумели наладить сбыт даже очень дорогой продукции в разные регионы, агрохолдинги просто не платят наперед, а малые аграрии научились отличать тех поставщиков, которым могут доверять.

Разорение трейдеров конечно возможно, но по двум причинам – не платят аграрии, даже самые проверенные (неурожай) и агрария переманили другие дистрибьюторы, в том числе и низкими кредитами.

И тут нам стоит окунуться в саму эволюция сбыта удобрений.

Торговля зародилась на Земле еще до нашей эры и подразумевала покупку товаров, транспортировку и продажу в розницу. Это классическая длинная позиция. Купцы выступали трейдерами. С развитием транспорта и телекоммуникаций появились спекулянты, которые сначала продавали покупателю то, что он хотел купить, потом бежали к производителю за товаром. Это классическая короткая позиция. Если время между совершением сделки минимальное, а торговец сделал закупку своими деньгами то это бизнес бэк-ту-бэк.

Все три описанные выше системы продаж являются классиками, так зародилась биржевая торговля, мы увидели медвежьи и бычьи тренды. Торговцы научились брать ночные кредиты и делать успешный бэк-ту-бэк. Но, позиционная торговля всегда была важна в удобрениях, так как удобрения потреблялись сезонами, а производились всегда.

Сам производитель не способен строить длинные позиции и даже выстраивать дистрибуционную сеть. Это часто не выгодно и не делает его гибким. Его производственный цикл удлиняется циклом хранения, продажи и поставки удобрений, а если он еще и хочет их внести в землю, то это говорит о том, что развиваться дальше ему просто некуда и он хочет заработать максимум, с того, что имеет. То есть, наращивать производство ради экспорта нереально, удорожание продукции повышением качества также исчерпано, остается получить больше, забрав долю у трейдеров.

Вторая причина достучаться до агрария производителя удобрений заключается в том, что сам производитель тогда становится монопольным поставщиком и способен диктовать цены. При этом сами цены получают сильную инерционность в случае падения рынка вниз, как это происходит на украинском рынке нефтепродуктов.

В ЕС есть монополисты по производству целого ряда удобрений и, если они поднимают цену на аммиачную селитру, то на всем континенте поднимаются цены у других поставщиков, хотя они не имеют такого масштабного выхода на конечного потребителя.

То есть, имея выходы на конечного потребителя, даже средний монополист получает серьезное ценовое влияние на рынок.

Третья причина выхода на конечного потребителя – значительный рост стоимости активов самого производителя. В случае выхода на биржу, скажем на IPO, монопольное положение производителя с лихвой будет перекрываться возможностью выхода на конечного потребителя.

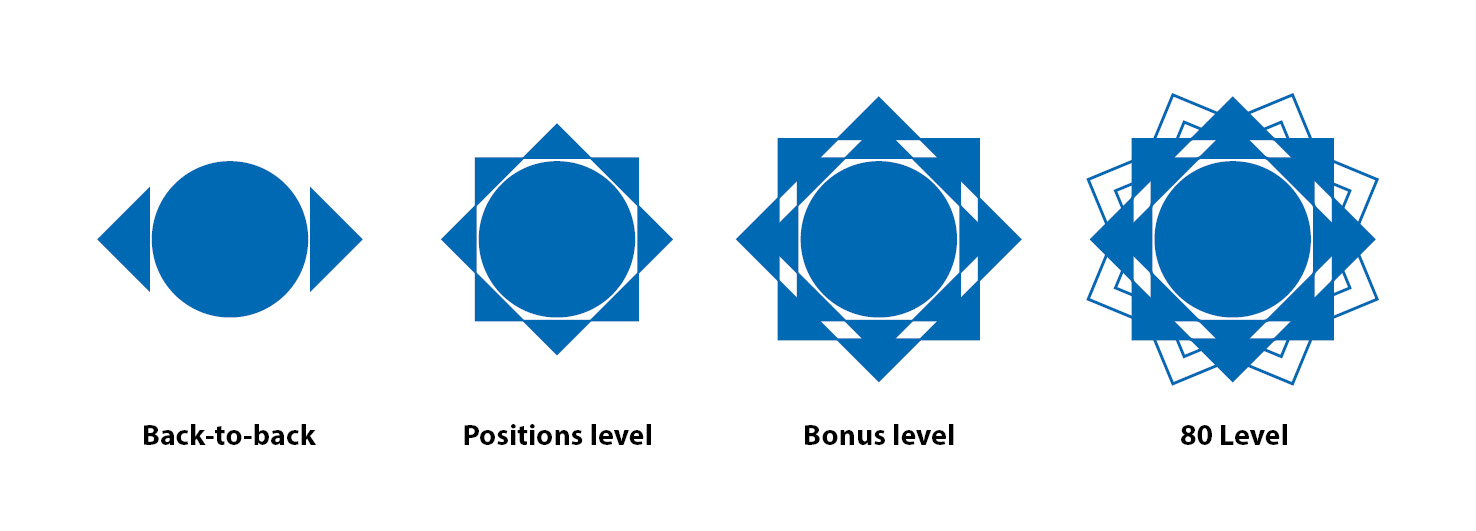

Возвращаясь к видам дистрибьюции, отметим уровни развития дистрибьюции:

1 уровень – бизнес бэк ту бэк и небольшой позиционный бизнес

2 уровень – большой позиционный бизнес, длинное кредитование и синдицированное партнерство (параллельные, горизонтальные связи с другими поставщиками ресурсов)

3 уровень – продажи по высоким ценам, в которых заложены бонусы. Скидки в маркетинге вымирают, на их место в розничной торговле давно пришли бонусы. На бонусы вы сможете купить семена, СЗР, технику у партнеров либо очень выгодно продать свой урожай. Бонусы также могут индексироваться или дисконтироваться в зависимости от условий рынка.

4 уровень – продажа будущего урожая. Это уровень максимального сервиса он уже достижим для 5% украинский аграриев, которые хотят расширить свой земельный банк сейчас, а в последующем заработать с малого надела много денег.

Я называю этот уровень – сервисным или уровень “карты Таро”. Дистрибьютор приходит к аграрию и раскладывает ему несколько “карт”, технологических карт с расписанными схемами применения удобрений, семян и СЗР. И говорит: – В первой схеме ты вложишь в свое поле (например, на 10 га) 5 тыс. долларов, а получишь 12 тыс. долларов, здесь уровень рисков 5-7%. Во второй схеме, при вложении 6,5 тыс. долларов, ты получишь 15 тыс. (уровень риска 9-10%), а в третьей, при вложении 8-9 тыс. долларов США, ты получишь все 19 тыс. долларов (уровень риска 12-15%).

Для агрария во всех этих схемах есть только два вопроса: кто профинансирует ему более дорогие схемы, допустим, он может первую схему профинансировать сам, второй вопрос – кто возьмет на себя риски. Конечно есть аграрии, которые имеют уже давно хорошо разработанные схемы посевов, внесения удобрений и таких очень много, они консервативны и не готовы меняться, но им в спину дышит новое поколение, которое смотрит на соседей, запускает дроны в поля и без лаборатории не делает оценку земли.

Сервисный уровень дистрибьюции может развиваться быстро и свободно при старте рынка земли и первым за него ухватятся малые аграрии. Крупным он не интересен. Риски на себя могут брать как страховщики, так и банки, которые кредитуют. Конечно же будет франшиза, и чем более безалаберный наш аграрий, тем выше будет её ставка.

В любом случае, аграрий уже не будет покупать удобрения, он будет покупать будущий урожай, не растворимость удобрений, не действующее вещество на квадратный километр, а результат. Сервисный уровень подразумевает огромную и долгоиграющую работу, здесь дистрибьютор удобрений получает колоссальный уровень ответственности, а как известно, деньги платятся не за работу, а за ответственность.

2019 г

Дмитрий Гордейчук

обсуждаем здесь https://www.facebook.com/groups/FertinUA/permalink/1489656947911561/

Читайте нас у TelegramПов’язані теми: