«ЕвроХим» подвел итоги 2018 года

08.02.2019

EuroChem Group AG сообщает, что ее выручка за четвертый квартал 2018 года составила 1,47 млрд долл. США, что на 13% выше, чем за аналогичный период 2017 г. В результате улучшения динамики цен на продукцию и рационализации структуры продаж зафиксирован рост выручки за 2018 г., до 5,58 млрд долл. США, что на 15% выше показателя 4,87 млрд долл. США, достигнутого в предыдущем году.

Результаты четвертого квартала вывели показатель EBITDA Группы на уровень 418 млн долл. США, что на 46% выше, чем в аналогичном периоде 2017 г. Это позволило показателю EBITDA за весь год достичь 1,52 млрд долл. США, что на 34% выше показателя 1,13 млрд долл, достигнутого в предыдущем году. Рост показателя EBITDA достигался главным образом за счет повышения рыночных цен на основные виды удобрений Группы, а также положительного влияния валютного курса на расходы в рублях (средний валютный курс рубль/долл. США: в 2017 г. – 58,35, в 2018 г. – 62,71).

В 2018 г. операционный денежный поток Группы составил 982 млн долл., что примерно на 67 млн, или на 6%, ниже показателя 1,05 млрд, зафиксированного в предыдущем году. Это было вызвано главным образом снижением данного показателя на 20% в четвертом квартале, хотя влияние в целом было смягчено более высокими показателями во втором и третьем кварталах. Рост уровня чистого оборотного капитала и дополнительные инвестиции в запасы также повлияли на снижение операционного денежного потока.

Комментарий и.о. генерального директора и финансового директора Группы «ЕвроХим» Кузьмы Марчука: «Мы продемонстрировали очень сильные результаты по выручке, завершив отличный год. Благодаря этому у нас есть прекрасная возможность наращивать темпы развития наших калийных и аммиачных проектов, и в 2019 г. мы ожидаем дальнейшего роста показателей».

Конъюнктура рынка

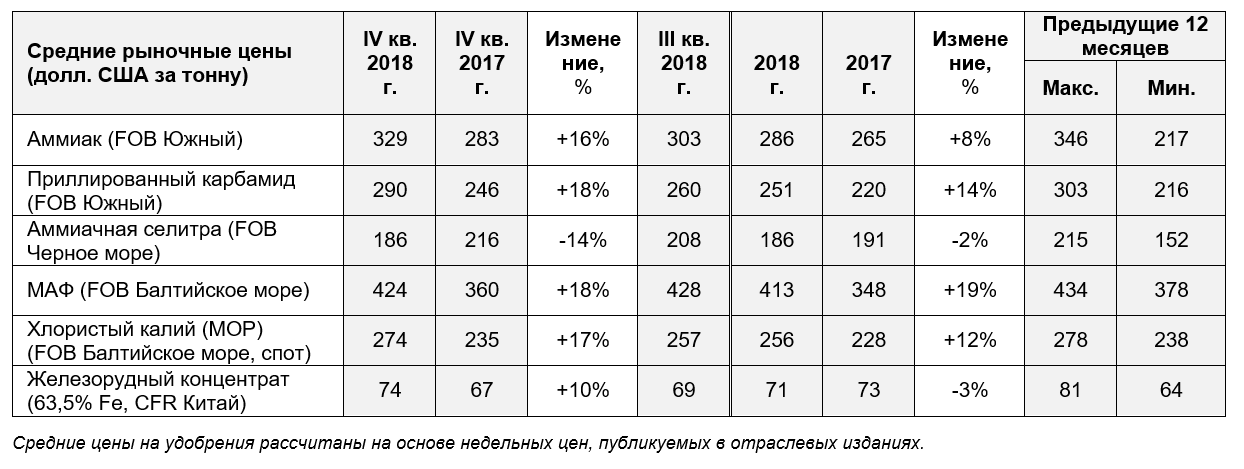

Неопределенность преобладала в отношении цены на аммиак в будущем, т.к. ограничения на иранскую продукцию компенсировались увеличением доступных объемов продукции из регионов Черного моря, Ближнего Востока и Юго-Восточной Азии. Однако в четвертом квартале цены были в среднем на 16% выше, чем в аналогичном периоде предыдущего года, поднявшись с 283 долл. за тонну до 329 долл. за тонну, а за 12 месяцев выросли на 8% по сравнению с аналогичным периодом прошлого года – с 265 долл. за тонну до 286 долл. за тонну.

Мировые цены на карбамид в среднем выросли в четвертом квартале по сравнению с аналогичным периодом прошлого года (+18% до 290 долл. за тонну FOB Южный, Черное море для приллированного карбамида) и за 12 месяцев по сравнению с аналогичным периодом прошлого года (+14% до 251 долл. за тонну), несмотря на определенную негативную корректировку в последние два месяца 2018 года. Общее снижение экспорта карбамида из Китая на 46% по сравнению с 2017 годом поддержало позитивную динамику цен в 2018 году.

Цены на аммиачную селитру за 12 месяцев были стабильны в сравнении с аналогичным периодом предыдущего года (-2% до 186 долл. за тонну). Украина закрыла свой рынок для российских производителей удобрений, что вызвало временный переизбыток объемов аммиачной селитры и ее производных продуктов. Это привело к снижению цен на аммиачную селитру в четвертом квартале по сравнению с аналогичным периодом предыдущего года (-14% с 216 долл. за тонну).

Низкий сезонный спрос и снижение стоимости серы продлили снижение цен на фосфорные удобрения по сравнению с предыдущим кварталом на различных рынках, причем особенно низкие цены отмечались в Северной и Южной Америке, Индии и Европе. За весь год цены на МАФ/ДАФ в среднем выросли на 19% до 413 долл за тонну.

Отмечался оптимистичный настрой рынка в отношении цен на хлористый калий. Это было обусловлено тендерами в Юго-Восточной Азии на фоне ограниченной доступности гранулированного MOP и сезона применения в США, что привело к увеличению цен на MOP в четвертом квартале (+17% до 274 долл. за тонну FOB Балтийское море, спот) и за 12 месяцев по сравнению с аналогичным периодом прошлого года (+12% до 256 долл. за тонну).

Продолжающийся высокий спрос со стороны конечных пользователей, стремящихся нарастить запасы до начала зимнего снижения объемов производства, и уверенный прогноз по стали поддерживали цены на железорудный концентрат в четвертом квартале. В среднем они увеличились на 11% до 74 долл. за тонну в четвертом квартале, но при этом снизились за 12 месяцев по сравнению с аналогичным периодом прошлого года на 3% до 71 долл. за тонну.

Объемы продаж

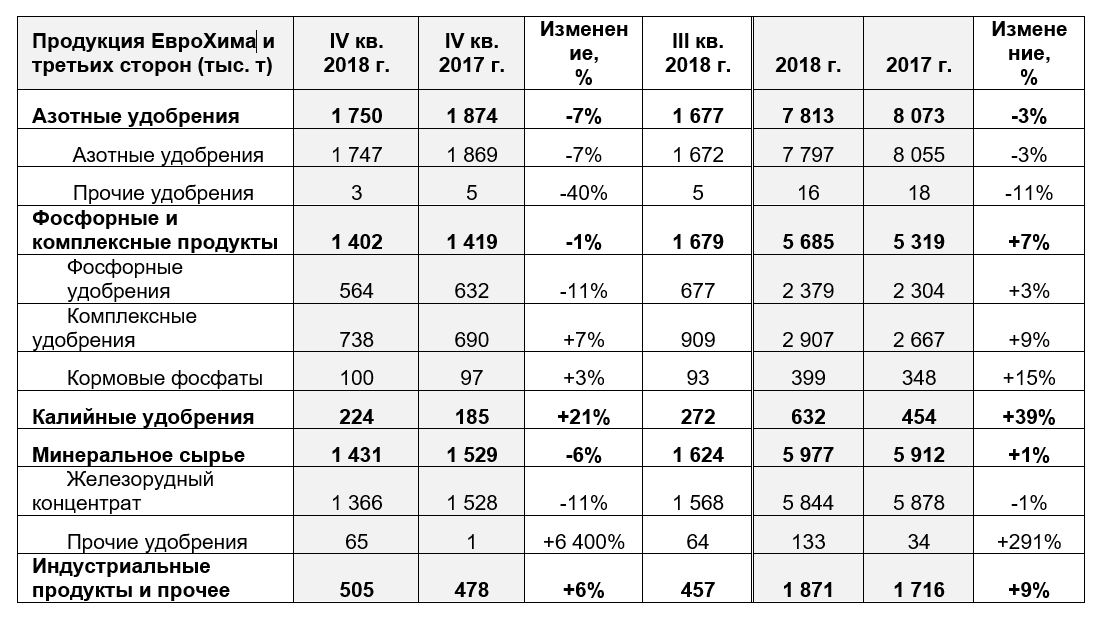

Продажи удобрений Группы за весь год составили 14,1 млн тонн, что на 2% выше показателя 13,8 млн тонн, достигнутого в предыдущем году.

Объемы продаж увеличились по всем линейкам продукции, кроме азотных удобрений (-260 тыс. тонн в сравнении с аналогичным периодом прошлого года). Это снижение отражает сокращение продаж азотных удобрений сторонних производителей (-284 тыс. т в сравнении с аналогичным периодом прошлого года), что связано главным образом со снижением производства со стороны одного крупного подрядчика. Уровень продаж собственных азотных удобрений Группы в 2018 г. оставался стабильным (+24 тыс. тонн в сравнении с аналогичным периодом прошлого года).

Продажи комплексных и смешанных удобрений увеличились на 9% в сравнении с аналогичным периодом прошлого года. Это увеличение было обусловлено главным образом ростом продаж в Бразилии, где компания Fertilizantes Tocantins (FTO) запустила два новых завода по производству смесей в 2018 г.: один в городе Синоп, расположенном в коммерчески важном северном регионе Мато Гроссо, а второй – в городе Каталан в штате Гояс.

Объемы продаж кормовых фосфатов увеличились на 15% за 12 месяцев по сравнению с аналогичным периодом предыдущего года, т.к. улучшение рыночного баланса способствовало увеличению продаж на целевых рынках в Европе, США и России.

Объем продаж железорудного концентрата в целом соответствовал показателям 2017 г. Высокий внутренний спрос в России привел к снижению поставок железорудного концентрата в Азию.

Продажи индустриальных продуктов увеличились благодаря высоким объемам сбыта индустриальной аммиачной селитры, а также благодаря увеличению продаж карбамида промышленным потребителям – в обоих случаях объемы выросли на 31% по сравнению с аналогичным периодом прошлого года. Рост продаж индустриальных продуктов также объясняет снижение объема продаж азотных удобрений.

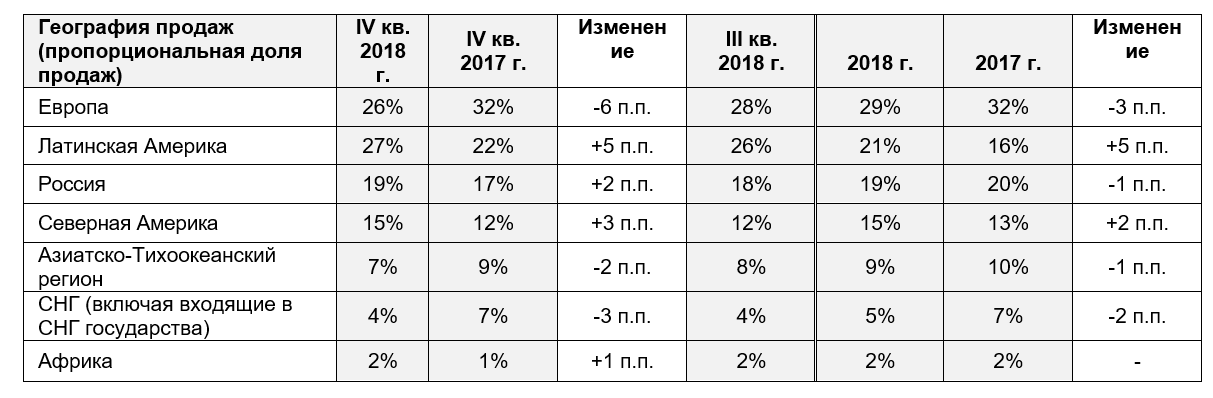

География продаж

В третьем и четвертом кварталах отрасль столкнулась со сложностями, вызванными низким уровнем воды в европейской речной системе. Хотя в начале декабря условия нормализовались, некоторые поставки были сдвинуты на первый квартал 2019 г. В целом Европа оставалась самым крупным регионом Группы по объему продаж в 2018 г., обеспечив 29% от общего объема.

В Северной Америке объем продаж увеличился благодаря расширению присутствия Группы на восточном побережье США в сочетании с более благоприятными торговыми условиям.

Продажи в России и СНГ имели тенденцию к снижению, т.к. уход Группы с Украины в сочетании с девальвацией российского рубля привел к смещению продаж на другие рынки, в частности в Азию и Латинскую Америку. В то же время более уверенное присутствие на рынке поддержало рост поставок в Азербайджан и Молдову. Группа продолжила расширять свои рыночные возможности в СНГ и подписала новые долгосрочные договоры дистрибуции в Армении и Грузии.

Продажи в Латинскую Америку выросли благодаря новым бразильским активам Группы, а также росту продаж Emerger Fertilizantes, компании-дистрибьютора, приобретенной в Аргентине в 2017 г.

Отчет о финансовом положении

Группа завершила четвертый квартал с общим чистым ковенантным долгом в размере 3,45 млрд долл. и соотношением чистого ковенантного долга Группы к показателю EBITDA в 2,29x. Показатель EBITDA за последние 12 месяцев нарастающим итогом составил 1,52 млрд долл.

Отчет о движении денежных средств

Операционный денежный поток Группы за год составил 982 млн долл. по сравнению с 1,05 млрд в 2017 г.

Это снижение было обусловлено несколькими факторами: ростом уровня чистого оборотного капитала на фоне общего укрепления рыночных цен на основные виды удобрений, дополнительными инвестициями в запасы в связи с реализацией стратегии углубления в дистрибуцию (наращивание остатков на складах в Латинской и Северной Америке с использованием дополнительных собственных и арендованных складских мощностей, сформированных в 2018 году), а также временным ростом запасов в Европе, вызванным неблагоприятными погодными условиями в портах Черного и Балтийского морей.

Группа выделила 320 млн долл. на капитальные затраты (capex) в четвертом квартале года, и, таким образом, капитальные затраты за 2018 г. составили 1,11 млрд долл. в сравнении с 1,49 млрд долл. в 2017 г. С учетом окончания инвестиционного цикла и наращивания выпуска на новых аммиачных и калийных мощностях ЕвроХима в 2019 г. ожидается положительный поток свободных денежных средств (FCF) до выплаты дивидендов.

Проектное финансирование

Проект по производству аммиака ЕвроХим – Северо-Запад в Кингисеппе в России осуществляется с помощью внековенантного проектного финансирования. На 31 декабря 2018 г. непогашенная задолженность Группы в рамках данной схемы финансирования составила 473 млн евро (541 млн долл.) из доступного лимита 557 млн евро (+186 млн евро в сравнении с аналогичным периодом предыдущего года).

Прочие события

На 31 декабря 2018 г. S&P подтвердила рейтинг Группы на уровне BB- с позитивным прогнозом (BB- со стабильным прогнозом в предыдущем году). Fitch подтвердила рейтинг на уровне BB со стабильным прогнозом (BB с негативным прогнозом в предыдущем году).

Развитие продаж и производства

В октябре Группа объявила о расширении своей североамериканской дистрибьюторской сети в связи с переходом к ней активов для транспортировки и хранения сухих и жидких удобрений международной мерчендайзинговой и трейдинговой компании Trammo, Inc. Это событие существенно увеличивает объем хранилищ для удобрений ЕвроХима в США и позволит Группе укрепить свое присутствие на западе Канады, а также на Восточном побережье. В настоящий момент ЕвроХим эксплуатирует 25 складов в США, текущий объем хранения которых составляет около 500 тыс. тонн.

В том же месяце Группа открыла новый завод по производству высокоэффективных водорастворимых удобрений на своем дочернем предприятии «Лифоса» в Литве. На объекте стоимостью 16 млн долл. США будет производиться 25 тыс. тонн кристаллического фосфата карбамида в год. Продукт дополнит ассортимент высококачественных удобрений, выпускаемых предприятием «Лифоса» в настоящее время.

Линейка выпускаемой предприятием продукции включает в себя диаммонийфосфат (ДАФ) – азотно-фосфорное удобрение – и водорастворимый кристаллический моноаммонийфосфат (МАФ).

В ноябре ЕвроХим подписал соглашение о научно-исследовательских работах с бельгийской биотехнологической компанией Aphea.Bio. Соглашение предусматривает совместную разработку перспективных технологий производства удобрений для сельскохозяйственных культур с повышенной усвояемостью основных питательных веществ. В работе будут использованы материалы полевых научных испытаний, проведенных на 10 площадках по всей Европе.

В декабре Группа начала выпуск продукции на первой в России установке по производству карбамида с сульфатом аммония на заводе «Новомосковский Азот». Новый объект, построенный в партнерстве с ведущим разработчиком технологий производства карбамида Stamicarbon, имеет проектную мощность 600 тонн в сутки.

Ход реализации новых проектов

ЕвроХим — ВолгаКалий (Гремячинское месторождение калийных солей, Волгоградская область)

Работа двух сбитых стволов и фабрики происходит по плану в тестовом режиме. Плановая мощность двух существующих стволов составляет 10-12 млн тонн руды, ограниченных регулятором для работы в тестовом режиме до 7,5 млн тонн руды. Мощность фабрики составляет 2,3 млн тонн готового розового продукта (что соответствует 6,5 млн тонн руды). Общий объем продукции в четвертом квартале 2018 г. составил 5,3 тыс. тонн.

Клетьевой ствол, не соединённый с остальной шахтой, был планово затоплен в 2015 году в результате водопротока. Был разработан и исполнен план мероприятий, включающий бурение и заморозку дополнительного сектора из 6 замораживающих скважин, что позволило инженерам частично произвести дополнительную проходку ствола и установить дополнительное кольцо тюбингов. Однако вновь появившийся водоприток вынудил планово приостановить дальнейшую проходку ствола. Наши производственные специалисты разрабатывают дальнейший план действий для ликвидации притока. Ремонтные работы не повлияют на эксплуатацию двух действующих стволов.

Усольский калийный комбинат (Верхнекамское месторождение калийных солей, Пермский край)

Два ствола и две технологические линии сейчас полностью введены в эксплуатацию в тестовом режиме и работают на своей проектной мощности 1,1 млн тонн в год. Объем производства хлористого калия в 2018 году составил 250 тыс. тонн. Ранее в этом году была введена в эксплуатацию первая линия грануляции. Завершение первого этапа проекта с проектной мощностью 2,3 млн тонн ожидается в течение 2019 года, а вывод на полную мощность – к 2022 году с максимальной производственной мощностью 3,0 млн тонн.

Перспективы

Прогноз по азотной продукции на первый квартал позитивный. Это обусловлено одновременным влиянием Северной Америки и Европы, т.к. эти регионы вместе начинают свои сезоны, а внутренний спрос в Китае снижает наличие объемов продукции для экспорта, что часто является определяющим фактором. Рынок карбамида во втором квартале будет ослаблен с учетом окончания сезонов, падения мирового спроса и снижения цен для привлечения новых покупателей.

Цены на селитру также снизились между периодами закупок и использования, но внутренний российский сезон должен принести стабильность на рынок аммиачной селитры в первом квартале по мере снижения доступных объемов продукции на экспорт. Аналогично рынку карбамида, во втором квартале будет ощущаться давление ввиду завершения основных сезонов на рынках. На европейских рынках КАН отмечался низкий спрос из-за ряда факторов, включая погодные условия и высокие цены на карбамид, но в течение оставшейся части первого квартала должны сохраняться стабильные цены перед обычной корректировкой в мае до уровней «нового сезона». Рынок КАС после благоприятного периода испытал давление из-за конкуренции со стороны рынка США, и ожидается, что такая ситуация продолжится в течение оставшейся части первого полугодия 2019 г.

Рынок фосфорной продукции сбалансирован, и ожидается, что в течение первого полугодия 2019 г. цены будут стабильными. Хотя в начале года в основном видны признаки отложенного спроса, существует вероятность возникновения высокого спроса к марту на ключевых рынках – в США, Европе и Южной Америке. Дефицит мощностей в США будет компенсироваться новыми объемами производства в Северной Африке и Саудовской Аравии. Позднее покрытие спроса в Китае может оказать негативное влияние на наличие на складах продукции на экспорт.

Прогноз по рынку калийной продукции также стабильный, т.к. рынок консолидирует успехи 2018 года. Ожидается высокий спрос со стороны Бразилии и США, но низкие запасы в Индии и продолжающийся высокий спрос со стороны Китая будут поддерживать рынки в состоянии напряженного баланса, и на протяжении всего 2019 года ожидается умеренный рост цен. С учетом неопределенности по отложенным новым поставкам и вновь возникающих проблем с производством на существующих рудниках покупателям не стоит надеяться на какое-либо снижение цен в краткосрочной перспективе.

Инфоиндустрия по материалам eurochemgroup.com

Читайте нас у TelegramПов’язані теми: