Где искать новые источники поставок NP/NPK-удобрений?

05.02.2020

Знаковым событием на рынке удобрений Украины в 2019 году стало принятие Постановления Кабинета министров Украины от 15 мая 2019 года № 535 «О внесении изменений в перечень товаров, запрещенных к ввозу на таможенную территорию Украины, имеющих происхождение Российской Федерации». Согласно ему, в том числе, был введен запрет на импорт удобрений, относящихся к группам УКТ ВЭД 3102 (азотные удобрения), 3103 (фосфорные), 3104 (калийные) и 3105 (с содержанием двух или трех питательных элементов). Ранее различные ограничения и запреты касались азотных и калийных удобрений, комплексные затронуты впервые. А фосфорные в последние годы вообще не ввозились из РФ (Статья Константина Кинжалова для журнала «Агроиндустрия», ноябрь 2019 г.).

Россия всегда была самым крупным поставщиком NP/NPK-удобрений в Украину. Например, в 2018 году доля этой страны в снабжении NPK-удобрениями Украины составила 51%, NP-удобрениями – 52%. Таким образом, запрет против поставщика, доставлявшего более половины этих товаров, не мог не пройти незаметно для рынка. Импортерам теперь необходимо расширять географию закупок, налаживать новые логистические цепочки. ИА «Инфоиндустрия» попыталась разобраться, где искать новые источники поставок NP/NPK-удобрений, кто является основными игроками на рынке и какие возможности у ключевых производителей по отгрузке продукции на внешние рынки.

ПОТРЕБНОСТЬ В NP/NPK

Потребителям удобрений становятся интересны продукты, которые соответствуют потребностям конкретных культур. Под каждую из них на разных почвах и в определенных климатических условиях требуются особые сочетания основных питательных веществ. Для многих потребителей сложно закупать отдельные виды удобрений, а затем смешивать в нужных пропорциях. Легче купить уже готовые подкормки, подходящие под конкретные потребности. Как следствие, спрос на комплексные удобрения повышается год от года. Кроме первичных питательных веществ, эти удобрения поставляют мезо- и микроэлементы, что также является аргументом в пользу их применения.

В последние годы из основных видов удобрений наибольший рост поставок наблюдался в сегменте NP. Объемы закупок с 2015 по 2018 год увеличились на 33%. Также хорошую динамику демонстрировали МАР- и NPK-удобрения, их производство выросло на 20 и 16% соответственно.

ОТКУДА БЕРУТСЯ N, P и K

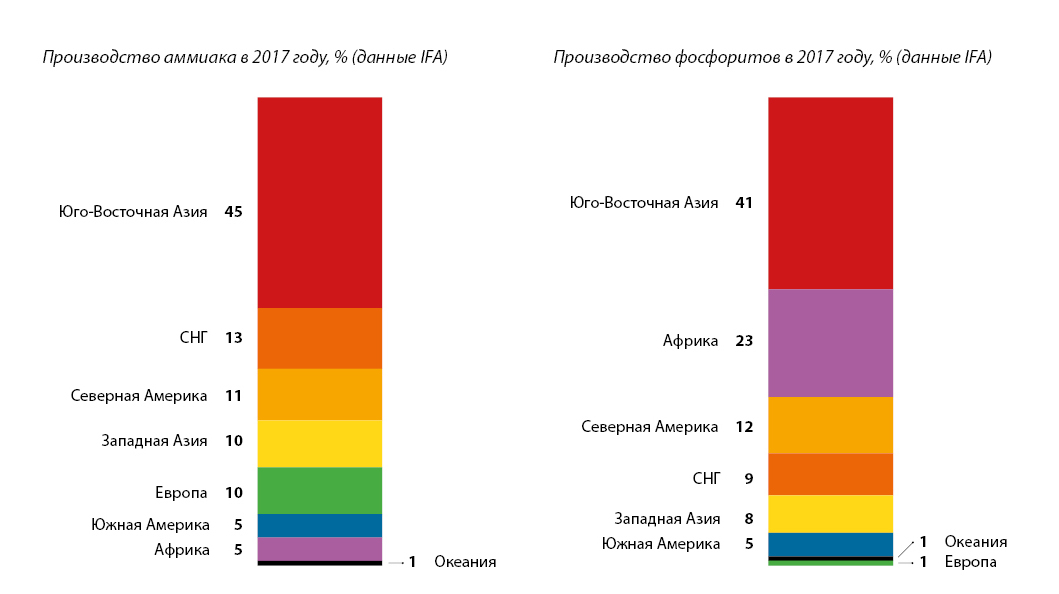

Основным продуктом в цепочке выработки азотных удобрений является аммиак, который синтезируется в результате переработки природного газа или угля. Лидирующим регионом по производству аммиака являются страны ЮВА, и особое место занимает Китай. Их технология отличается от привычных нам, китайские производители массово используют каменный уголь. Остальные регионы, несмотря на крупные запасы газа, заметно отстают.

По объемам добычи фосфоритов страны ЮВА занимают ведущую позицию. В силу географической ограниченности территории, где расположены залежи минералов, львиная доля их принадлежит Китаю. Лидеры по запасам – Северная Африка и Марокко, хоть и наращивают добычу, но пока отстают.

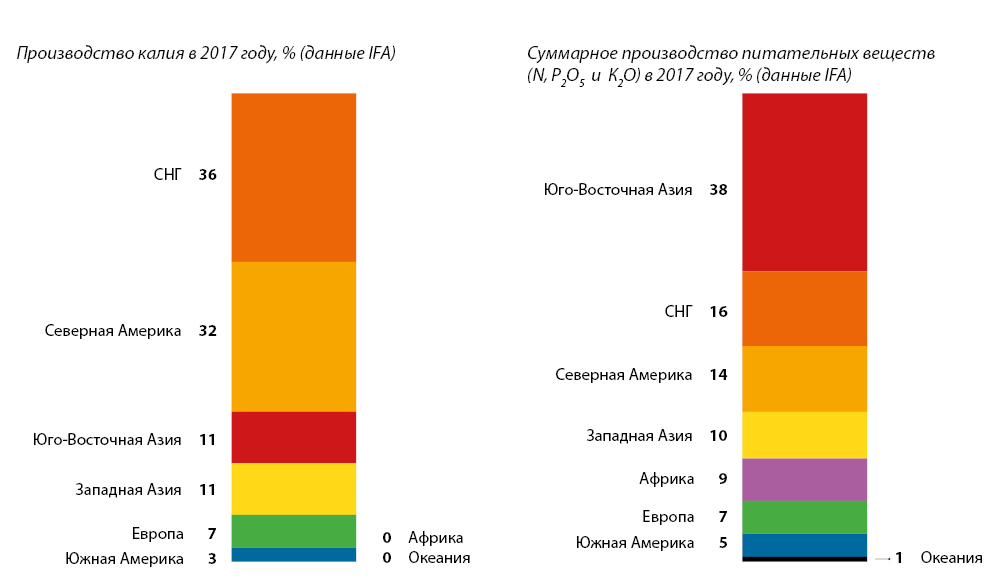

Месторождения калийных солей более компактны, чем другие полезные ископаемые, которые используют для производства удобрений. Основные запасы сосредоточены в Канаде, Беларуси и РФ, что и определяет лидерство этих стран по объемам добычи. Основным продуктом здесь является хлористый калий, в то время как Китай поддерживает мировое первенство по выпуску сульфата калия.

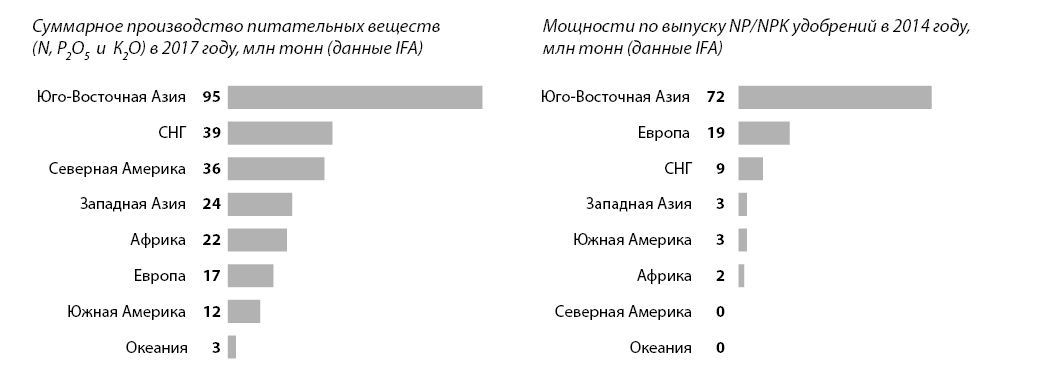

Если сложить все компоненты первичных сырьевых продуктов (аммиак, фосфориты, калийные соли), получится, что лидером по суммарному выпуску N, P2O5 и K2O являются государства ЮВА и в первую очередь Китай. За ними со значительным отрывом следуют страны СНГ, где локальное первенство за РФ. Ненамного отстает Северная Америка. Далее следуют Западная Азия и Африка. Замыкающими являются Европа, Южная Америка и Океания.

N, P, K – НЕ РАВНО NPK

Логично предположить, что чем выше объем производства N, P, K, тем масштабнее выпуск NPK. Но, к сожалению, это утверждение неверно. Не все так просто. Как видим, по количеству производимых NPK-удобрений ЮВА – безоговорочный лидер. Но далее идут нестыковки. Европа занимает 6-е место по суммарной выработке компонентов, а по величине выпуска NPK-удобрений – вторая. К тому же, без учета Китая, ее мощности выше, чем у стран ЮВА. После СНГ должна идти Северная Америка, однако в этой стране всегда предпочтение отдавалось MAP/DAP. Хотя в последнее время ситуация меняется.

ТОНКОСТИ РОСТА

Европа была историческим лидером по выпуску NP/NPK, но сейчас ее доля в мировом объеме снизилась. Это обусловлено сокращением производства в странах Европы, а также ростом выработки удобрений в других регионах, в первую очередь – Китае. КНР увеличила мощности с 5 млн тонн в 2000 году до 70 млн тонн в 2016 году. В последние годы хороший прогресс продемонстрировали Марокко и Саудовская Аравия. В остальных регионах показатели намного скромнее.

Рост производства обусловлен вводом в эксплуатацию новых заводов и конверсией DAP/MAP. В качестве примера можно привести США, Индию, Россию и Марокко. Увеличение объема выработки в США достигнуто за счет перепрофилирования оборудования с МАР/DAP на NP + S. В Индии, России и Марокко модернизация проведена таким образом, что при сохранении производства DAP/MAP имеется возможность и для выпуска NP + S/NPK. Функция переключения между двумя опциями позволяет производителям максимизировать маржу путем выбора между группами продуктов в соответствии со спросом.

РЕЗКИЙ СКАЧОК США

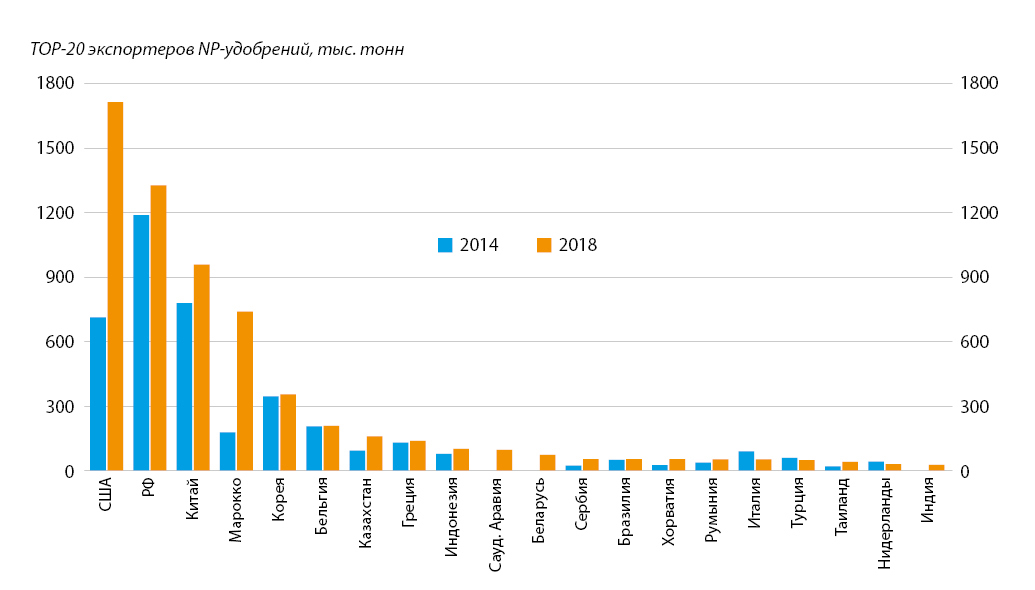

Являясь крупнейшими производителями, страны ЮВА не являются аналогичными поставщиками NP-удобрений. Это обусловлено высоким внутренним потреблением. В странах СНГ и Северной Америке совершенно другая ситуация. Производственные мощности избыточны, и товар идет преимущественно на экспорт. Поэтому неудивительно, что региональные лидеры в этих регионах – крупнейшие мировые поставщики. США и Россия на двоих отгрузили почти половину общего объема, а вместе с Марокко и Китаем их доля занимает ¾.

Как уже было сказано, перевод некоторых мощностей по производству DAP/MAP на выпуск NPS вывел США в лидеры по поставкам NPS-удобрений. Россия и Китай также наращивают отгрузки вследствие увеличения производства. Марокко вводит новые мощности, и неудивительно, что страна показала наибольший прирост по поставкам NP-удобрений. Так же активно действует и Саудовская Аравия. Хотя страна пока не вошла в число ведущих поставщиков, прогресс очевиден. В целом в последние годы практически все основные производители увеличили реализацию удобрений.

РЕАЛЬНО ЛИ ДОГНАТЬ РФ?

Главные поставщики NPK географически сосредоточены в двух регионах. Безоговорочным лидером является СНГ, занимающий третье место по величине промышленных мощностей. Вместе с европейскими странами они поставили в 2018 году почти 80% от общего объема. Доля ведущих производителей – стран ЮВА – всего 7%. Такой же процент у аутсайдера по мощностям – Африки. Ситуация объясняется очень высоким потреблением в ЮВА и избытком производства в СНГ, Европе и Африке. Основной продавец NP – Северная Америка – имеет долю в поставках NPK-удобрений всего 3%.

Рынок NPK отличается от рынка NP тем, что здесь в последние годы есть один явный лидер – Россия. Другого такого сосредоточения отгрузок в руках небольшого количества поставщиков не наблюдается. Остальных продавцов достаточно много, а отгружаемые ими объемы более мелкие.

Европейские страны в основном сокращают производство, а если наращивают, то незначительно. Хотелось бы отметить Марокко и Китай, увеличившие поставки более чем в 3 раза. Однако, обладая почти половиной мировых мощностей по выпуску NPK, Китай по итогам 2018 года занял 6 место по их поставкам.

ЮВА: ПРОИЗВОДСТВО КОМПЕНСИРУЕТСЯ ПОТРЕБЛЕНИЕМ

Страны ЮВА потребляют большую часть произведенных NP/NPK. Как следствие, при наличии крупнейших мощностей, доля этих стран в мировых поставках NP составляет 23%, а NPK – всего 7%. В регионе нет государств, которые обеспечивают себя полностью, вследствие этого они импортируют NP/NPK в разных объемах. Преимущественно в регионе потребляются удобрения, полученные химическим смешиванием. Отдельно стоят Филиппины, использующие химические и физические соединения примерно в равном соотношении. На рынке представлено множество крупных и мелких производителей таких смесей.

Безоговорочным лидером в ЮВА является Китай, имеющий наибольшие мощности и выпускающий рекордные объемы NP и NPK не только в региональном, но и в мировом масштабе. Рост выпуска в стране произошел за счет скачка в технологии получения физических соединений (паровая грануляция, компактирование). Увеличение производства в сегменте химических соединений было более низким. Однако загрузка мощностей получилась выше в химическом секторе.

Из крупнейших участников в регионе можно отметить Индию. Относительно крупное производство там практически полностью ориентировано на внутренний рынок. Хотя все равно потребностей не покрывает. Поэтому страна является одним из крупнейших импортеров NP/NPK.

В Индонезии расположены мощности одного из флагманов мирового производства Petrokimia Gresik. Кроме того, в стране представлен, правда, в небольших объемах, малазийский Agrofert Holding.

Рост мощностей в ЮВА будет нацелен в первую очередь на импортозамещение. При этом в Поднебесной вряд ли стоит ожидать большого увеличения производства, учитывая последние законодательные ограничения в Китае, касающиеся экологии. Страны будут постепенно повышать производственные объемы, однако при отсутствии калийного сырья в основном это коснется NP-удобрений.

ЗАПАДНАЯ АЗИЯ. КУРС НА ЭКСПОРТ

В Западной Азии небольшой список стран-производителей, а список компаний в них намного меньше, чем в ЮВА. Мощности в регионе достаточно скромные, как, впрочем, и поставки. Здесь традиционно рынок стремится больше к выпуску DAP, хотя Турция имеет несколько сильных производителей NP/NPK. Местный сектор ориентирован на химическое смешивание. Здесь расположены такие весомые в мировом масштабе компании, как Ma’aden, ICL Fertilizers, Jordan Phosphate Mines Company.

В ближайшее время ожидается прирост производства в Саудовской Аравии. Однако так как страна имеет хорошие запасы газа и фосфоритов, но слабые калия, это касается в первую очередь NP-удобрений. Запасы калия и фосфора есть в Израиле и Иордании, это создает хорошие предпосылки для развития производства на их основе. Хотя отсутствие хорошей промышленной базы по аммиаку будет оказывать сдерживающий эффект.

АФРИКА ПРИВЕТСТВУЕТ ТУКОСМЕШИВАНИЕ

Африка является самым динамично развивающимся регионом. Растущее количество населения в этой стране, особенно южнее Сахары, способствует повышению спроса на сельхозпродукцию. Это, в свою очередь, вызывает повышение спроса на удобрения.

Африка – это рынок химических и физических смесей. Производство разделено географически. Северную Африку можно назвать центром, где сосредоточены основные мощности по выпуску химических соединений. В небольшом количестве они находятся также в ЮАР. В остальной части расположены блендинговые заводы, которых насчитывается около 80 в 18 странах. Причем количество их растет. В одной только Нигерии работает 31 завод.

Спрос имеет свою специфику. NPK более популярно в Западной Африке, в Восточной – NP + S.

ОСР ведет агрессивную политику по расширению присутствия в стране, но у компании нет крупного производства аммиака. Это снижает ее конкурентоспособность. В последние годы на африканский рынок пытаются зайти крупнейшие мировые производители удобрений, однако их стремление сдерживают плохая логистика, неотлаженный процесс разведки полезных ископаемых и нестабильная политическая обстановка.

Стран, где выпускаются удобрения, немного. При этом компании, изготавливающие NP/NPK, – монополисты в своих регионах. Ведущим производителем является ОСР, и он планирует наращивать мощности.

Компания имеет четкий план по расширению деятельности во всей Африке. Также ожидается выход конкурентов на эту территорию. В первую очередь внимание будет уделено наращиванию мощностей по выпуску тукосмесей.

ЮЖНАЯ АМЕРИКА СЪЕСТ ВСЕ

Южная Америка – достаточно развитой сельскохозяйственный регион, где имеются неплохие запасы сырья. Однако из-за невысоких объемов производства предложение значительно ниже спроса. В результате страны региона являются крупными импортерами всех видов удобрений.

По выпуску питательных веществ для сельского хозяйства в регионе лидирует Бразилия. На ее территории работает несколько крупных производителей NP/NPK. В свое время Yara и Mosaic приобрели заводы в этой стране. Российские производители пока расширяют свое присутствие путем увеличения мощностей по тукосмешиванию.

Местное производство больше ориентировано на внутренний рынок.

СЕВЕРНАЯ АМЕРИКА ПЕРЕКЛЮЧАЕТСЯ НА NP

Североамериканский рынок всегда был ориентирован на выпуск DAP/MAP, однако в последние годы часть мощностей переоборудована под производство NP. Это сразу сказалось на объемах экспорта последних, NPK в регионе менее популярны.

Mosaic является крупнейшим производителем в США. Еще один региональный лидер – Nutrien, имеет заводы в США и Канаде. Также можно выделить J.R. Simplot, Itafos, Koch.

Очень популярны американские жидкие комплексные удобрения, которые выпускаются сразу несколькими небольшими компаниями. Особым спросом пользуются марки NP 11:37 и NP 10:34.

ИЗБЫТОЧНОЕ ПРОИЗВОДСТВО NPK В ЕВРОПЕ

До начала экспансии Китая мощности в Европе всегда были самые крупные. Они остаются избыточными, несмотря на снижение объема производства. Европа по-прежнему один из крупнейших поставщиков NPK. В сегменте NP показатели не такие оптимистичные. Предпочтение отдается химическим соединениям.

На рынке присутствует множество компаний, таких как Yara, Borealis, Fertiberia, Tervalis, Roullier. Причем в пределах одной страны могут быть представлены разные производители. Некоторые из них имеют несколько заводов на ограниченной территории.

КТО ОРИЕНТИРОВАН НА ЭКСПОРТ?

В Азии, Африке и Южной Америке увеличение мощностей нацелено на замещение импорта. Производство в этих регионах растет, однако увеличение спроса на удобрения пока опережает предложение. При этом отдельно следует отметить североафриканских производителей, которые нацелены на поставки на внешние рынки. От Северной Америки вряд ли стоит ожидать значительного прироста мощностей, скорее будет иметь место переоборудование существующей базы под выпуск NP-удобрений. У европейских поставщиков, наоборот, в приоритете NPK, но также при избыточных объемах вряд ли стоит ожидать роста производства.

Таким образом, география поставок и список производителей достаточно широки. В процессе приобретения NP/NPK-удобрений стоит обратить внимание на страны Северной Америки, Северной Африки, Западной Азии и Европы, где производство NP- и NPK-удобрений ориентировано на экспорт.

Константин Кинжалов,

аналитик рынка удобрений, ИА «Инфоиндустрия»

Статья опубликована в журнале «Агроиндустрия», ноябрь 2019 г

Читайте нас у Telegram

Пов’язані теми: