Природній газ в ЄС на 12% дорожче ніж в Україні

27.02.2024

Попри це, український ринок малоактивний. Виробники добрив скорочують виробництво і не планують експорт добрив.

Криза в Червоному морі не відобразилась на попиті на газ в ЄС, але ціни повільно зростають.

Тижневий звіт Української енергетичної біржі дивуэ низькими цінами на газ і, водночас, дуже низькою активністю.

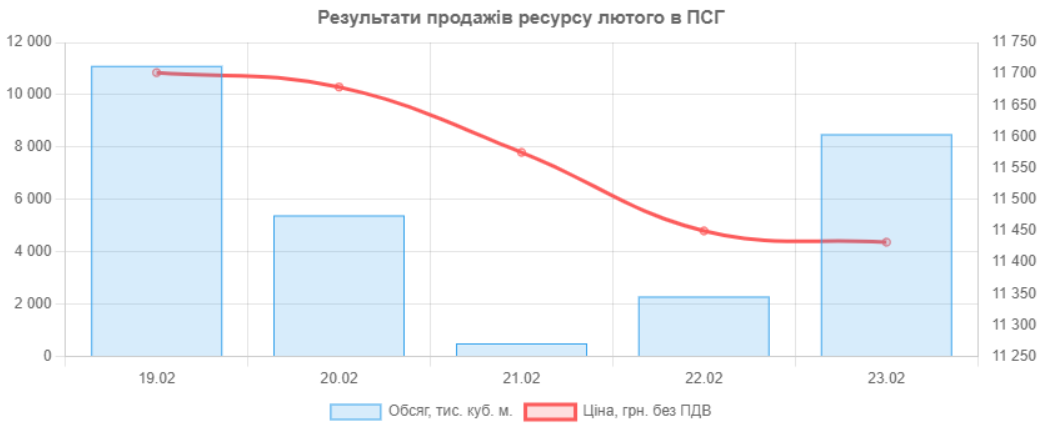

Минулого тижня тривала торгівля ресурсом лютого та березня 2024 року. Загалом позиції на купівлю та продаж природного газу формували 3 компанії: АК Київводоканал, ГПК Нафтогаз Трейдинг, Укрнафта.

Стартові ціни ресурсів зменшувались протягом тижня. У підсумку, станом на п’ятницю середня стартова ціна ресурсу в ПСГ була нижчою за показник понеділка на 1,45%.

Протягом минулого тижня були реалізованими позиції на купівлю. Загалом продано 28190 тис. куб. м. природного газу. З них 27800 тис. куб. м. ресурсу лютого в ПСГ було придбано Нафтогазом та 390 тис. куб. м. ресурсу березня придбав Київводоканал з постачанням до точки комерційного обліку газу.

Ціна на газ М+1 на голландському хабі TTF минулого тижня досягла 9-місячного мінімуму. Еквівалентний контракт на NBP у Великій Британії знизився у четвер, 22 лютого, до 1,96 фунтів/КВт.г., продовжуючи тенденцію, що розпочалася ще в січні. Очікується, що до кінця зимового сезону рівень сховищ у Великій Британії та Європі буде перевищувати 50%, що знизить необхідність конкуренції за спотові постачання газу. В короткостроковій перспективі ціни можуть відновити тенденцію до зростання з появою більшої нестабільності на Близькому Сході через плани ізраїльського уряду розпочати великий наступ на Рафах наступного місяця у випадку утримання заручників.

М’яка погода обмежує попит на газ для опалення. Крім того, очікується, що слабка промислова та економічна активність ще більше вплине на ринкові настрої.

Квітневий ф’ючерс на LNG в Азії, індекс JKM Platts Future, торгувався у минулий четвер, 22 лютого, на рівні 292 долари США за тис. куб. м. Трейдери оцінюють вплив подій у Червоному морі та подорожей довшими маршрутами при продажах до Азії, де попит виявився нижчим, ніж очікувалося.

Ціни на LNG у Європі знизилися минулого тижня, оскільки м’яка погода, яку підтримують достатні запаси газу, стримувала додатковий попит на LNG. Незважаючи на сприятливі фактори, такі як похолодання у таких країнах, як Франція та Німеччина, а також напруженість у Червоному морі, ціни не показали значного зростання протягом тижня. Ф’ючерс на LNG, що поставляється в Північно-Західну Європу (LNG North West Europe Marker) торгувався на рівні 251 долари США за тис. куб. м. На даний момент арбітраж між Азією та Європою щодо поставок LNG у квітні фактично закритий.

Як повідомляє УЕБ, рівень сховищ газу в ЄС впав до 64,% від потужності, згідно з останніми даними Aggregated Gas Storage Inventory на 21 лютого.

Контракти на місяць наперед, на всіх проаналізованих хабах мали однакову тенденцію щодо спотових цін – здорожчання в середньому на 5,35%. Ціни квартал наперед були вищими за спотові ціни в середньому на 5,81%. Ціни сезон наперед із середнім значенням 25,05 євро/МВт.г. мали тенденцію до зростання у порівнянні зі спотовими у середньому на 6,70%.

За даними ІА Інфоіндустрія в лютому завантаженість виробництва на українських заводах, що використовують газ для виробництва добрив знизилась до 48-49%%. При цьому, в січні завантаженість була більшою.

Вартість українського газу дозволяє екпортувати добрива в країни ЄС, але логістичні перепони значно ускладнюють експорт.

Інфоіндустрія, за матеріалами Української енергетичної біржі

Читайте нас у TelegramПов’язані теми: