Вибірковий карантин

13.05.2021

Міністерство економічного розвитку і торгівлі України на початку квітня 2021 року отримало листи-запити від українських виробників комплексних добрив з приводу обмеження, чи повної заборони імпорту комплексних і, можливо, азотних добрив із Білорусі. Про це стало відомо на нараді комітету з аграрних питань, але коментувати цю інформацію представники Міністерства не поспішають. Нам стало цікаво, а який стан справ із імпортом та виробництвом комплексних і азотних добрив?

Україна – житниця Європи. Це ствердження завжди межувало між політичними лозунгами та оцінкою можливостей наших земель. Щороку землі виснажуються, і якщо на початку 20-го сторіччя середній процент гумусу по землях України складав 5-7%, то в 2020-х роках через 120 років він навряд чи підніметься до 3%

Не треба забувати, що агротехнології кардинально змінились, природні умови змінюються постійно і до земель вимоги лише посилюються. Кукурудза та соняшник стали найбільші кеш-культури сучасної України. Посівна площа кукурудзи 5,5 млн га, а соняшнику – 6,3 млн га. Разом 11,8 млн га. Під ці дві культури необхідно дати біля 3,5 млн тонн комплексних добрив у фізичній вазі, але норми не виконуються і дається вдвічі, а то й втричі менше – 100 кг/га у фізичній вазі. Причина банально проста – аграрії економлять, хтось збирає гроші на викуп землі, хтось просто не має цих грошей, хтось, як деякі агрохолдинги виснажують землю і, згодом, беруть в оренду нові ділянки, але майже всі стикнулись з проблемою фізичного дефіциту добрив, особливо NPK.

Дефіцит добрив був майже завжди, при чому якісних, про це яскраво свідчать ціни на європейські добрива і їх обсяг продажів.

До 2018 року в Україні продавались російські добрива, які за своїми якісними властивостями переважали більшість європейських зразків, адже росіяни мали майже 70-80 річний досвід з виробництва комплексних добрив, якісну сировину, апатит та калій хлористий, та що важливе обсяги виробництва і дешева сировина дозволяли їм скорочувати собівартість, що давало неймовірну ринкову перевагу і можливості захоплювати європейські ринки.

Європа почала захищатись митами, заборонами та квотами, але Україна в стані війни з Росією, тож вирішила питання кардинально – ввели ембарго на поставку російських комплексних добрив та сировини для їх виготовлення. Слід зазначити, що ембарго на імпорт аміаку та природнього газу з Росії – основної сировини для виробництва азотних добрив на всяк випадок не вводили.

Для Росії це втрата майже 1,5 мільйонного ринку збуту комплексних добрив, для України це шанс відбудувати власну промисловість. Хоч вона й заслабка для покриття ринку і знадобиться не одне десятиріччя, щоб відновити потужності до 1 млн тонн, але ж є країни сусіди, наприклад Білорусь, Румунія, Болгарія, Греція, Сербія, Польща інші виробники, як не дивно, але вони здатні перекривати потреби аграріїв України.

Ембарго вдарило по торгівельним зв’язкам, яких з цими країнами ще не було, а швидко побудувати складно, тож споживання впало одразу із 2,1 млн тонн до 1,8 млн тонн. При цьому, українське виробництво збільшилось лише до 240 тис. тонн. Потужності українських виробників – це майже 500 тис. тонн виробництва комплексних NPK і NP добрив.

Звісно, власного виробника потрібно підтримувати, та яка наразі ситуація із споживанням, імпортом та виробництвом комплексних добрив? Нас зацікавив імпорт саме із Білорусі. Адже, наш північний сусід має власний калій хлористий, а його заводи розташовані близько до українських кордонів, він постійно нарощує експорт добрив.

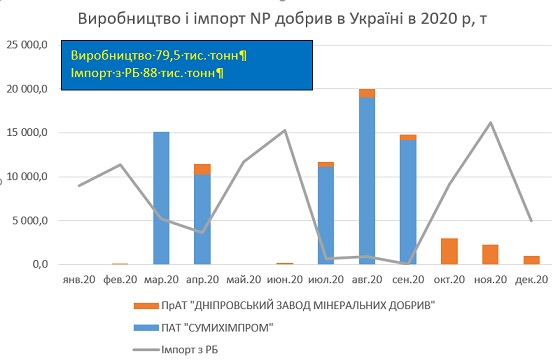

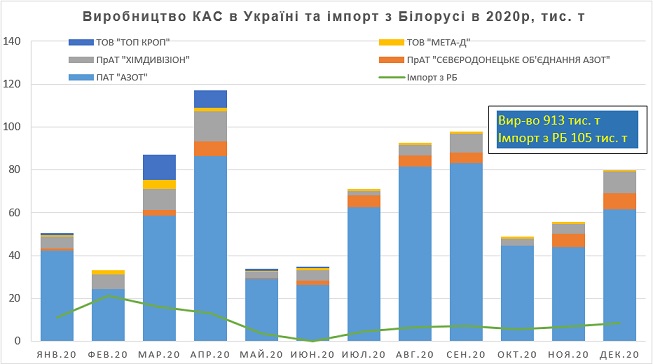

Аналізуючи імпорт стало зрозуміло, що Білоруси постачають нам велику кількість NPK (520 тис. тон, тобто 45% від споживання), фосфорних (NP) добрив (88 тис. тонн, або 15% від споживання) та КАС (86 тис. тонн або 8,4% споживання). Але важливо зазначити, що імпорт КАСу з білорусі це 55% імпорту КАС в 2020 році).

То ж, у разі виникнення обмежень характеру заборони, українські аграрії втратять найбільшого імпортера саме по NPK та КАС. Звісно обсяг імпорту з Білорусі в 10 разів менший за власне виробництво, але споживання КАС показує зростання кожного року, а в 2020 році всі азотні добрива зростуть в ціні і навесні, аграрії зустрінуть цікаві цінники від постачальників.

Ми знаємо про очікування квотування імпорту, яке, наразі, оскаржується в судах, та в разі введення додаткових заходів, ситуація стане набагато більш напруженою.

Розберемо докладно динаміку виробництва в Україні і імпорту з Республіки Білорусь фосфорних, NPK добрив та КАС.

Цікаво, але за статистичними даними, динаміка обсягів виробництва та обсяг імпорту не корелюються. Тобто, якщо власне виробництво працює, то імпорт менше завозиться. Особливо помітно це в липні-вересні. В жовтні, коли виробники майже не працювали обсяги імпорту були найбільші. Тобто, імпорт є заміною виробництва, а не конкурентом і не витісняє виробника з ринку. Особливо це помітно при аналізі цін, адже українські фосфорні добрива майже завжди на 500-1000 грн/т дешевші від імпортних аналогів.

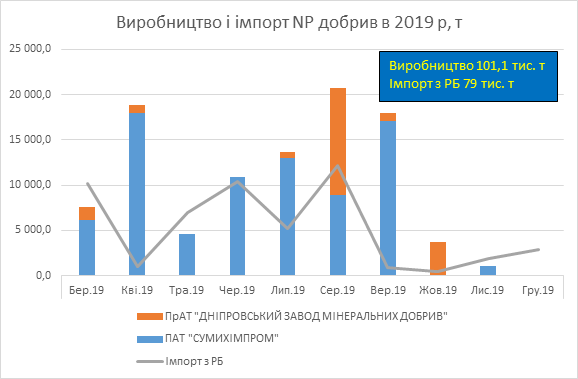

В 2019 році ситуація дуже схожа, але тут виробники працювали набагато ефективніше, тож і імпорту було менше.

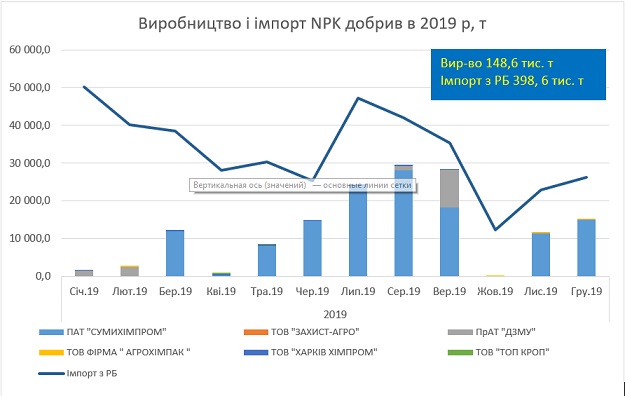

Не зовсім схожа ситуація із виробництвом NPK. В літку виробництво і імпорт нарощувались, а взимку, навпаки, але в січні імпортери просинались раніше і під сезон в березні 20-го року мали максимальний обсяг імпорту з Білорусі. Тим не менш, обсяги імпорту NPK добрив з Білорусі в три рази більші за власне виробництво NPK. Не дивно, адже калій дешевий, а ціна газу і сірки майже така ж, як в Україні. Фосфорити точно недешевші за ті, що купуюють вітчизняні виробники, так як Білорусь як конитентальна країна не має власних виходів до моря та мусить витрачати значно більше на логістику фосфорної сировини. Білоруські виробники мають досить дешеву сірчану кислоту. Таким чином, собівартість білоруських добрив дійсно нижча за українські, але навіть не на 20%, при їх цьому ціна в Україні на 5-10% вища за ціну українських NPK добрив.

Тобто, стверджувати, що білоруські виробники вдаються до недобросовісної конкуренції не можна.

Попри більш високі ціни, імпорт з Білорусії нарощувався в 2020 році, а виробництво залишилось на рівні 2019 року. В 2019 році, як, зрештою і в 2020 році імпорт домінував саме на початку року. Є логічне пояснення, адже в березні у північних сусідів починається власний сезон і обсяги експорту істотно скорочуються.

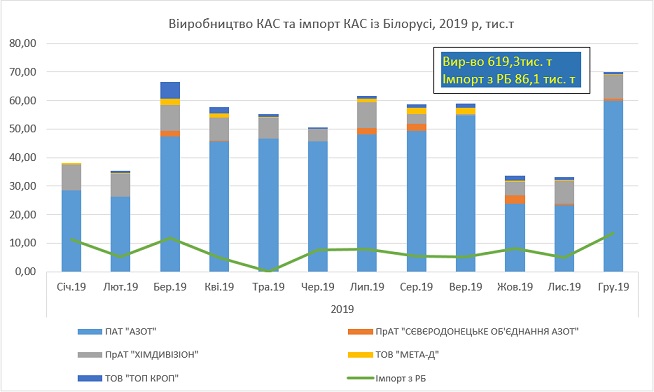

Іншим не менш вдалим за ринковою привабливістю добривом став КАС. Білоруський КАС здебільшого експортується і призначається на експорт Балтикою через порт Клайпеда. Його основні покупці знаходяться в країнах ЄС. Якщо подивитись уважно, то від Гродно до Клайпеди 360 км, а від Гродно до станції Сарни майже 400 км. Вигідніше пустити вагони-цистерни по колу з Клайпеди до Гродно, для наповнення партії в 20000-25000 тонн, ніж відряджати маршрут в 3000 тонн в Україну.

Обсяги споживання імпортного КАС в Україні не можуть бути великими через брак необхідної кількості цистерн та нестачу ємностей для зберігання КАС. Під сезон возити великі обсяги КАСу теж не завжди можна адже він замерзає в мороз. Тож, іноді КАС як імпортний продукт навіть трейдерів відлякує.

Позатим, треба брати до уваги, що навіть 913 тис. тонн власного виробництва КАСу не покривають потреб, які вже можуть перевищувати 1,5 млн тонн. Українські виробники КАСу, можуть пробувати обмежити імпорт лише тому, що не впевнені в тому, що зможуть встигати нарощувати обсяги виробництва.

В 20-му році українські виробники значно збільшили свою долю на ринку. Найбільшим виробником був і залишається ПрАТ «Азот», м. Черкаси. В зазначеній діаграмі не вказано виробництво Гроссдорф (Черкаси), але загальне виробництво включає його обсяги.

Весь імпорт в 2019 году склав 254 тыс. тонн, у 2020 році ми бачимо як вітчизняні виробники змогли наростити випуск та навіть витіснити імпорт.

Не треба забувати, що КАС – це лише третє за обсягами споживання азотне мінеральне добриво після карбаміду та селітри.

Селітри і карбаміду вітчизняного виробництва споживається набагато більше. Тож, в загальному балансі імпорт азотних добрив, і тим більше КАС, не дає приводу непокоїтись через вплив імпорту, навпаки, в останні три роки обсяги імпорту азотних добрив скорочувались, а доля вітчизняних виробників у споживанні зростала.

Нажаль, такого прогресу не було виявлено у споживанні комплексних добрив, та попри низьку ціну та доступність на складах, навіть в цьому сезоні імпортні добрива набагато швидше знаходили покупів, навіть польські, литовські і інші європейські, що є дорожчими за білоруські.

Обмеження чи повна заборона імпорту не має логічних пояснень, та точно дозволить вітчизняним добривам зрости в ціні. Цікаво, чи збільшяться від того обсяги виробництва та продажі? Чи зможе Україна, бодай в найближчі два три роки, наростити обсяг виробництва, щоб повноцінно замінити білоруські добрива? Що від цього отримає держава і аграрій?

Питань багато, але відповідь на них має той, хто точно знає, що і як треба обмежувати. Кулуарність, прийняття рішення щодо обмеження імпорту будь якого товару зараз виглядає нездоровим рудиментом на тілі молодої європейської держави.

Дмитро Гордейчук, Інфоіндустрія

Читайте нас у Telegram