Тиша прибутків VS крик збитків

07.07.2025

Прямі та непрямі витрати в агробізнесі: як змінюється структура залежно від моделі підприємства

Витрати в агробізнесі — це не просто бухгалтерські категорії, які зводяться до цифр у звітах. Це відображення філософії управління, глибини розуміння процесів і стратегічного бачення власника або управлінця. Те, що для одного підприємства є прямими витратами, для іншого може належати до непрямих або адміністративних. Це залежить не лише від методики обліку, а й від моделі господарювання, ступеня технологічності та зрілості системи управління.

Кожне господарство — унікальне, з власною історією, структурою полів, якістю ґрунтів, доступом до ресурсів і рівнем управлінської культури. У когось економіка поля обчислюється буквально «на око», у когось — P&L (прибуток чи збиток) ведеться по кожному гектару. Але що спільного? Успішне підприємство завжди знає, куди і навіщо йде кожна гривня.

Структура витрат — це лакмусовий папірець організації бізнесу. У ній зашифровані не лише прямі затрати на насіння, добрива чи паливо, а й системні рішення: чи обирає господарство інтенсивну модель із короткостроковою метою, чи інвестує в ґрунт, екосистему і довгострокову рентабельність. Тому аналіз витрат — це не лише про економію, а про ефективність, сталий розвиток і майбутнє підприємства.

Прямі та непрямі витрати: коротко про головне

У системі управління агропідприємством чітке розмежування витрат на прямі та непрямі — це перший крок до розуміння, звідки береться прибуток і куди зникає маржа. Цей поділ не просто технічний — він стратегічний. Саме він дозволяє виводити реальну економіку поля, планувати бюджет під кожну культуру та бачити ефективність у розрізі кожного гектара.

Прямі витрати — це ті, які можна безпосередньо прив’язати до конкретної ділянки, поля або культури. Це насіння, добрива, засоби захисту рослин (ЗЗР), дизель, витрати на оплату праці механізаторів — усе те, що безпосередньо впливає на виробничий процес у полі. У добре налаштованій системі управлінського обліку такі витрати легко агрегуються у звітах P&L на гектар або на культуру. Саме на основі цих даних будується оперативне управління.

Непрямі витрати — це витрати, які складно або неможливо прямо віднести до конкретного поля, але вони є обов’язковими для забезпечення функціонування підприємства загалом. Сюди входить амортизація техніки, зарплата адміністрації, утримання виробничих баз, витрати на сушіння, логістику, ІТ-підтримку, аудит, агросервіси тощо. У великих компаніях непрямі витрати можуть перевищувати 30% загальної собівартості, і саме вони часто залишаються “в тіні”, створюючи хибне враження про прибутковість культури.

Чому це важливо? Тому що без правильного розподілу витрат навіть успішні на вигляд поля можуть виявитися збитковими після урахування логістики, утримання елеваторів або надлишкових адміністративних витрат. Усе, що не вимірюється — не управляється.

Таблиця 1

Прямі та непрямі витрати: коротко про головне

| Тип витрат | Приклади | Коментар |

| Прямі | Насіння, ЗЗР, добрива, дизель, оплата праці механізаторів | Прив’язуються до конкретного поля або культури, легко враховуються у P&L/га |

| Непрямі | Амортизація техніки, зарплата адміністрації, утримання бази, логістика | Розподіляються на всі поля, часто «розмивають» економіку конкретної культури |

Приклади P&L на гектар для кукурудзи, озимої пшениці і соняшнику, що ілюструють розподіл прямих і непрямих витрат у реальному господарюванні

У системі управління агробізнесом структура витрат — це основа аналітики. Але щоб цифри «заговорили», потрібен практичний вимір — P&L (profit & loss) на гектар. Це інструмент, який дозволяє побачити повну картину економіки поля: від прямих витрат до повної рентабельності з урахуванням непрямих навантажень.

Без розподілу витрат за типами та культурами підприємство ризикує «втратити зір»: начебто є вал, але немає прибутку. А саме непрямі витрати часто ховають “дірки” в системі — дорогі елеватори, надлишкову логістику, або ІТ, яке не дає ROI.

Середня врожайність, середні витрати, середній прибуток — ці слова часто звучать в агробізнесі. Але господарство не працює в середньому, а кожне поле — як окрема бізнес-одиниця. Нерентабельне поле “з’їдає” прибуток решти, а прибуткове — маскує проблеми.

Більшість агропідприємств оцінюють ефективність в масштабі всього бізнесу: скільки зібрали, скільки продали, яка середня рентабельність. Проте: 1. Поле з витратами 45 тис. грн/га і прибутком у 1 000 грн/га маскується серед інших; 2. На одному полі може бути від’ємна рентабельність (-10%), на іншому — +45%; 3. Різна якість ґрунтів, структура посівів, агротехніка і логістика дають зовсім різну економіку. Прибуток треба рахувати по кожному полю окремо, як міні-бізнес із власним P&L (прибуток/збиток), ніж по господарству.

Багато господарств хибно включають у «прямі» витрати те, що не має бути там. Наприклад, зарплата офісу, комуналка чи обслуговування техніки — це непрямі витрати, які слід правильно розподіляти.

Таблиця 2

Структура розрахунку економіки одного поля (P&L)

| Стаття | Приклад суми на 1 га (грн) | Коментар |

| 1. Доходи | 38 000 | Урожайність × ціна реалізації |

| 2. Прямі витрати | 28 500 | Насіння, ЗЗР, добрива, пальне, збирання |

| 3. Непрямі витрати | 6 000 | Адміністрація, амортизація, елеватор |

| 4. Валовий прибуток | 3 500 | (доходи – прямі витрати – непрямі витрати) |

| 5. Рентабельність | 9% | Прибуток / витрати × 100 |

З практики агроаудиту, найчастіше прибуток “зникає” через: 1. Невідповідну технологію для слабких ґрунтів (на деградованому полі не потрібна “золота” схема ЗЗР і 400 кг/га добрив); 2. Витрати на техніку не рахуються до поля (орендовані трактори, найм сівалки чи комбайна не включені у P&L); 3. Втрати на зберіганні (пересушене зерно, волога, втрати при перевантаженні); 4. Невигідна ціна реалізації (продаж в “низький” період, без трейдингу).

Приклад в таблиці показує, що висока урожайність не завжди означає кращу економіку. На полі А (чорнозем) отримано більше зерна, але через високі витрати прибуток нижчий. Натомість, поле Б — менш урожайне, але завдяки оптимізованій технології дає вищу рентабельність (13,6% проти 9%). Адаптація технології до умов поля може дати кращий економічний ефект, ніж просто нарощування врожаю.

Мал. 1 Деградований ґрунт — це не вирок. Це тест на управління.

Таблиця 3

Правильна економіки одного поля

| Показник | Поле А (грунт – чорнозем) | Поле Б (деградований суглинок) |

| Урожайність (т/га) | 7,2 | 4,8 |

| Ціна реалізації (грн/т) | 5 000 | 5 200 |

| Доходи (грн/га) | 36 000 | 24 960 |

| Прямі витрати | 28 000 | 17 500 |

| Непрямі витрати | 5 000 | 5 000 |

| Прибуток | 3 000 | 2 460 |

| Рентабельність | 9% | 13,6% |

Щоб зробити економіку кожного поля керованою потрібно:

- Провести агроаудит прямих витрат: реально порахуйте, скільки коштує 1 га;

- Ввести цифрову карту витрат по полях (Excel, CRM, DataStudio, Cropio);

Розробити 2–3 технологічні карти з різною інтенсивністю (максимальна, базова, економ). Найвища рентабельність — у дешевої адаптованої технології навіть при нижчій урожайності;

- Оцінити втрати на зберіганні та логістиці — окремо по культурах.

Таблиця 4

Приклади 3-х технологій вирощування кукурудзи

| Технологія | Урожайність (т/га) | Ціна реалізації (грн/т) | Доходи (грн/га) | Прямі витрати | Непрямі витрати | Прибуток | Рентабельність (%) |

| Інтенсивна | 10.0 | 5000 | 50 000 | 35 000 | 7 000 | 8 000 | 18.6 |

| Базова | 8.0 | 5000 | 40 000 | 27 000 | 6 000 | 7 000 | 21.2 |

| Економ | 6.0 | 5000 | 30 000 | 19 000 | 5 000 | 6 000 | 24.0 |

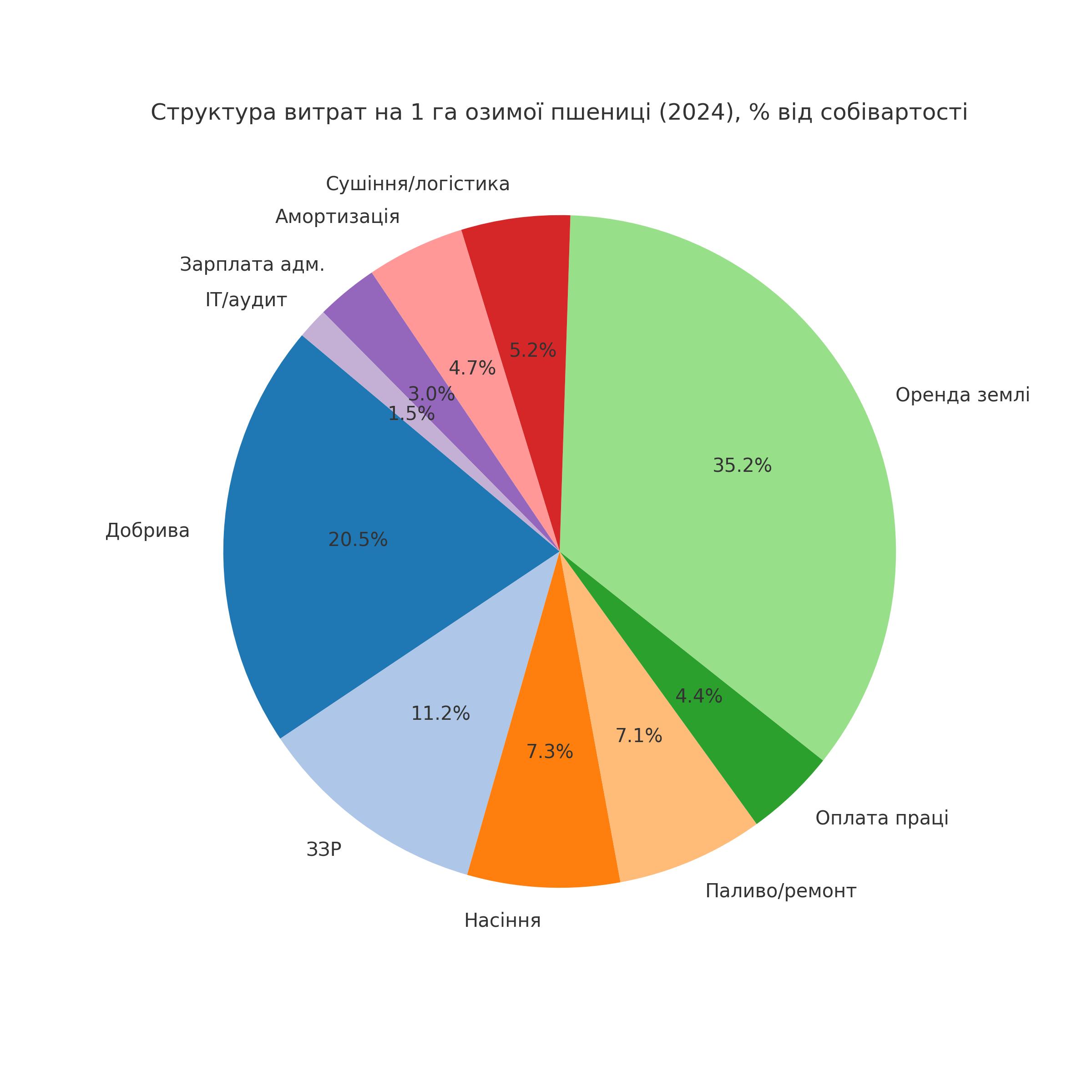

Чисельні агроаудити обліку і структури витрат та аналізу економіки полів показали, що у структурі собівартості вирощування озимої пшениці чітко простежується кілька ключових факторів витрат. Найбільшу частку у прямих витратах займають добрива, на які припадає майже чверть усіх витрат. Це стратегічна інвестиція, адже родючість ґрунту та продуктивність культури напряму залежать від живлення. Добрива – головний важіль управління собівартістю, водночас ключовий чинник урожайності.

Водночас оренда землі у даному прикладі є найвагомішою непрямою статтею — вона становить 40,3 % загальної собівартості, істотно впливаючи на фінансову стійкість культури. Це структурний тиск на бізнес-модель: неопераційна, фіксована витрата, яка не знижується при менших врожаях. Разом з іншими постійними витратами (амортизація, логістика, адміністрація), непрямі витрати перевищують 40%, що вимагає ретельного управління, постійного аудиту та оптимізації.

Важливо й те, що є не великий фінансовий запас міцності: за умов навіть незначного зниження врожайності або падіння цін на ринку пшениці, господарство не ризикує увійти в зону збитковості. Це робить культуру не вразливою до ринкових і кліматичних ризиків, але вимагає впровадження агроаудиту системи економіки полів P&L/га, страхування та стратегії довгострокової маржинальності.

Таблиця 5

P&L на 1 га — озима пшениця (3 клас), 2024 сезон (Лівобережжя)

| Стаття витрат | Тип витрат | Сума, грн/га | % від собівартості | USD/га |

| Насіння (еліта, обробка) | Прямі | 2 500 | 8,4% | 59,5 |

| Добрива (NPK + селітра, сірка) | Прямі | 7 000 | 23,5% | 166,7 |

| ЗЗР (гербіциди, фунгіцид, інсектицид) | Прямі | 3 800 | 12,8% | 90,5 |

| Паливо, ремонт техніки | Прямі | 2 400 | 8,1% | 57,1 |

| Оплата праці | Прямі | 1 500 | 5,0% | 35,7 |

| Разом прямі витрати | 17 200 | 57,8% | 409,5 | |

| Амортизація техніки | Непрямі | 1 600 | 5,4% | 38,1 |

| Зарплата адміністрації | Непрямі | 1 000 | 3,4% | 23,8 |

| Сушіння, логістика, зберігання | Непрямі | 1 800 | 6,0% | 42,9 |

| IT, аудит, агросервіси | Непрямі | 500 | 1,7% | 11,9 |

| Оренда землі | Непрямі | 12 000 | 40,3% | 285,7 |

| Разом непрямі витрати | 16 900 | 42,2% | 402,4 | |

| Повна собівартість | 34 100 | 100% | 811,9 | |

| Дохід (5,0 т × 9 500 грн) | 47 500 | — | 1 130,9 | |

| Прибуток з 1 га | 13 400 | 39,3% | 319,0 | |

| Рентабельність | +39,3% |

Примітка (ключові інсайти): 1. Добрива — найбільша частка в структурі прямих витрат (майже чверть собівартості); 2. Оренда землі — найбільша непряма витрата (понад 40%); 3. Вся сума непрямих витрат перевищує 40%, що вимагає точного управління та перегляду постійних затрат; 4. Фінансовий запас міцності не малий: за незначного зниження ціни або врожайності — поле не стає збитковим; 5. Урожайність – 5,0 т/га, ціна реалізації – 9 500 грн/т, курс долара: 42 грн/USD.

Мал. 2 Діаграма P&L на 1 га (озима пшениця, 2024 р.).

Зазвичай оренду землі відносять до прямих витрат якщо земельний банк деталізується у P&L по культурах у розрізі полів. У деяких моделях агробізнесу (особливо в інтегрованих холдингах або при консолідованому бюджетуванні) оренда землі враховується як непряма витрата, що розподіляється між усіма полями, особливо якщо земельний банк не деталізується у P&L по полям. Це знижує точність оцінки рентабельності на полі, але дозволяє контролювати загальну структуру витрат у масштабах підприємства. Якщо оренду землі підприємство відносить до непрямих витрат (наприклад, коли поля здаються в суборенду або не ведеться облік P&L/га з деталізацією по ділянках), її слід додати до непрямих витрат.

Якщо не враховувати оренду, то рентабельність виглядає «косметично добре». Але після додавання оренди землі — прибуток зменшився. Саме тому правильна структура витрат критично важлива.

Управлінський облік рекомендує оренду виносити в прямі витрати, щоб контролювати рентабельність на рівні поля/га/культури. З фінансового погляду загальний результат не змінюється — але операційна аналітика дуже сильно залежить від того, куди віднесено оренду. Якщо оренда в прямих, культура виглядає як проблемна. Якщо в непрямих, ризикуєш “не побачити”, які саме поля збиткові.

Таблиця 6

Порівняльна таблиця: куди записати оренду?

| Показник | Оренда в прямих | Оренда в непрямих |

| Прямі витрати (грн/га) | 26 700 | 18 700 |

| Непрямі витрати (грн/га) | 6 500 | 14 500 |

| Повна собівартість (грн/га) | 33 200 | 33 200 |

| Валовий дохід (8 т × 4 000 грн) | 32 000 | 32 000 |

| Прибуток/збиток (грн/га) | –1 200 | –1 200 |

| Рентабельність | –4% | –4% |

| P&L/га вигляд | “З’їдений” прибуток на культурі | Нерентабельність системи |

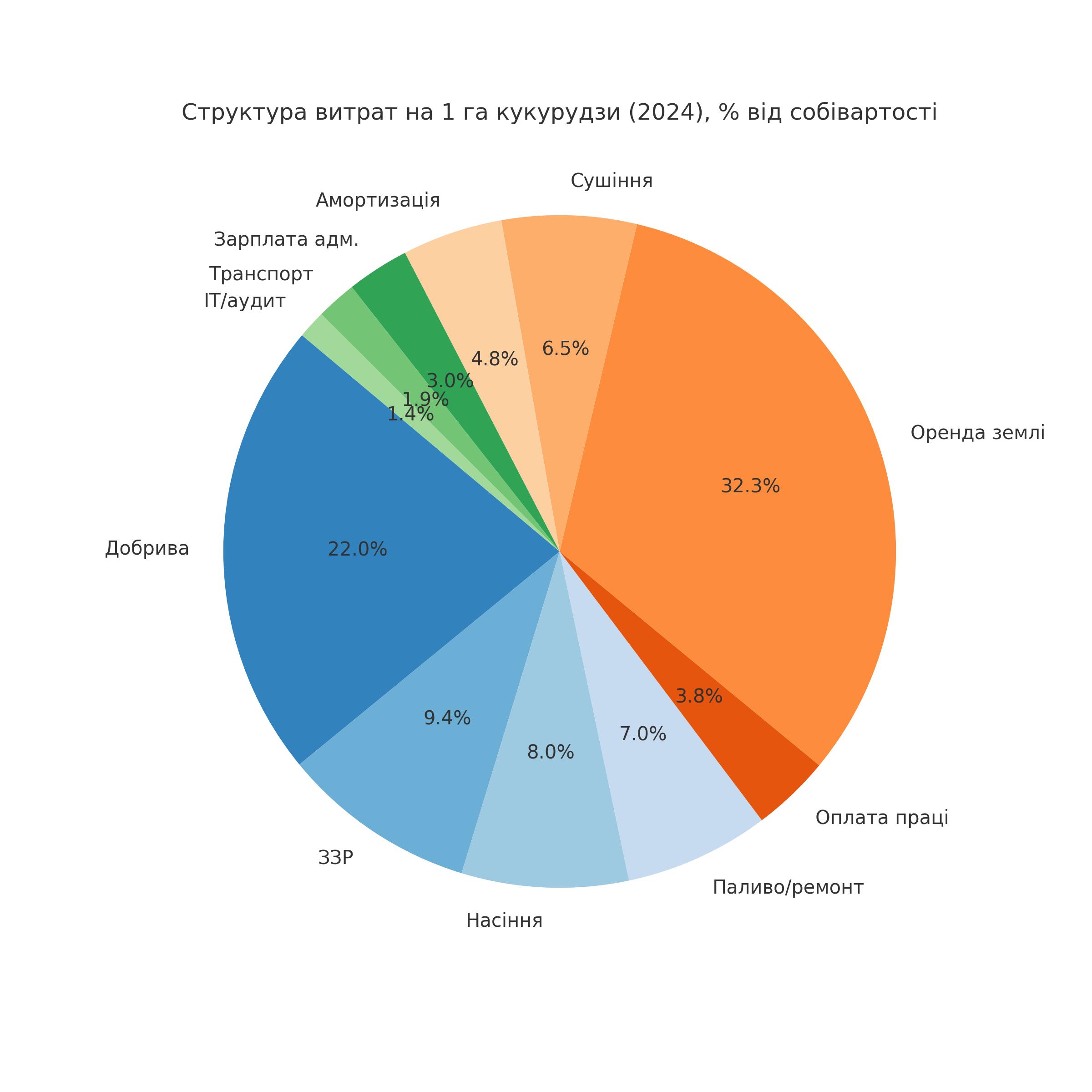

У структурі прямих витрат на вирощування кукурудзи на зерно ключовим фактором є добрива, які становлять майже 23% загальної собівартості. Це найбільша стаття витрат, яка визначає потенціал урожайності та вимагає продуманого підходу до агрохімічної карти поля.

На першому місці за обсягом непрямих витрат — оренда землі, що займає 33,4% від загальної суми. Її вага є критичною для економіки культури, особливо в умовах фіксованих договорів і нестабільного ринку.

Окремо варто відзначити сушіння зерна, яке в середньому забирає 6,7% витрат, однак у роки з підвищеною вологістю після збору врожаю ця частка може суттєво зрости, особливо без власної інфраструктури. Транспорт і логістика зерна серед непрямих витрат займає не велику частку (2%), але вона на віддалених полях буває набагато вищою і залежить від відстані поля до елеватору.

Загальна структура витрат є відносно збалансованою: на прямі витрати припадає 52%, на непрямі — 48%. Проте навіть за такого балансу прибутковість залишається високою, що свідчить: за поточного рівня цін та врожайності економіка кукурудзи у приведеному прикладі перебуває на високій рентабельності, котра не завжди буває такою гарною в останніх реаліях агробізнесу. Це не вимагає або зростання урожайності, або вдосконалення моделі витрат (наприклад, за рахунок зменшення витрат на сушіння, логістику чи перегляду умов оренди).

Таблиця 7

P&L/га — кукурудза на зерно 2024 сезон, Лівобережжя (оренда в непрямих витратах)

| Стаття витрат | Тип витрат | Сума, грн/га | % від собівартості | USD/га |

| Насіння (гібриди, обробка) | Прямі | 3 000 | 8,3% | 71,4 |

| Добрива (КАС, селітра, стартове NPK) | Прямі | 8 200 | 22,8% | 195,2 |

| ЗЗР (грунтові + страхові гербіциди) | Прямі | 3 500 | 9,7% | 83,3 |

| Паливо, ремонт техніки | Прямі | 2 600 | 7,2% | 61,9 |

| Оплата праці | Прямі | 1 400 | 3,9% | 33,3 |

| Разом прямі витрати | 18 700 | 52,0% | 445,1 | |

| Амортизація техніки | Непрямі | 1 800 | 5,0% | 42,9 |

| Зарплата адміністрації | Непрямі | 1 100 | 3,1% | 26,2 |

| Сушіння (8 т × 300 грн) | Непрямі | 2 400 | 6,7% | 57,1 |

| Транспорт, логістика | Непрямі | 700 | 2,0% | 16,7 |

| IT, аудит, агросервіси | Непрямі | 500 | 1,4% | 11,9 |

| Оренда землі | Непрямі | 12 000 | 33,4% | 285,7 |

| Разом непрямі витрати | 18 500 | 48,0% | 440,5 | |

| Повна собівартість | 37 200 | 100% | 885,6 | |

| Дохід (8 т × 9 100 грн) | 72 800 | — | 1 733,3 | |

| Прибуток з 1 га | 35 600 | 95,7% | 847,6 | |

| Рентабельність | +95,7% |

Примітка (основні спостереження): 1. Добрива є найбільш витратною позицією серед прямих витрат — майже 23% собівартості; 2. Оренда землі займає першу позицію серед непрямих витрат — 33,4%; 3. Сушіння зерна дає помітне навантаження — 6,7%, а в роки з вологим зерном — ще більше; 4. Загальна частка прямих витрат — 52%, непрямих — 48%. Це балансована структура, але високий прибуток свідчить, що ціна чи врожайність — на високій рентабельності. У таблицях враховані усереднені витрати для господарств Лівобережжя, однак вони можуть коливатись залежно від агротехнологій і логістики; 5. Урожайність – 8,0 т/га, ціна реалізації – 9 100 грн/т, курс долара – 42 грн/USD.

Мал. 3– Діаграма P&L для кукурудзи (2024 р.).

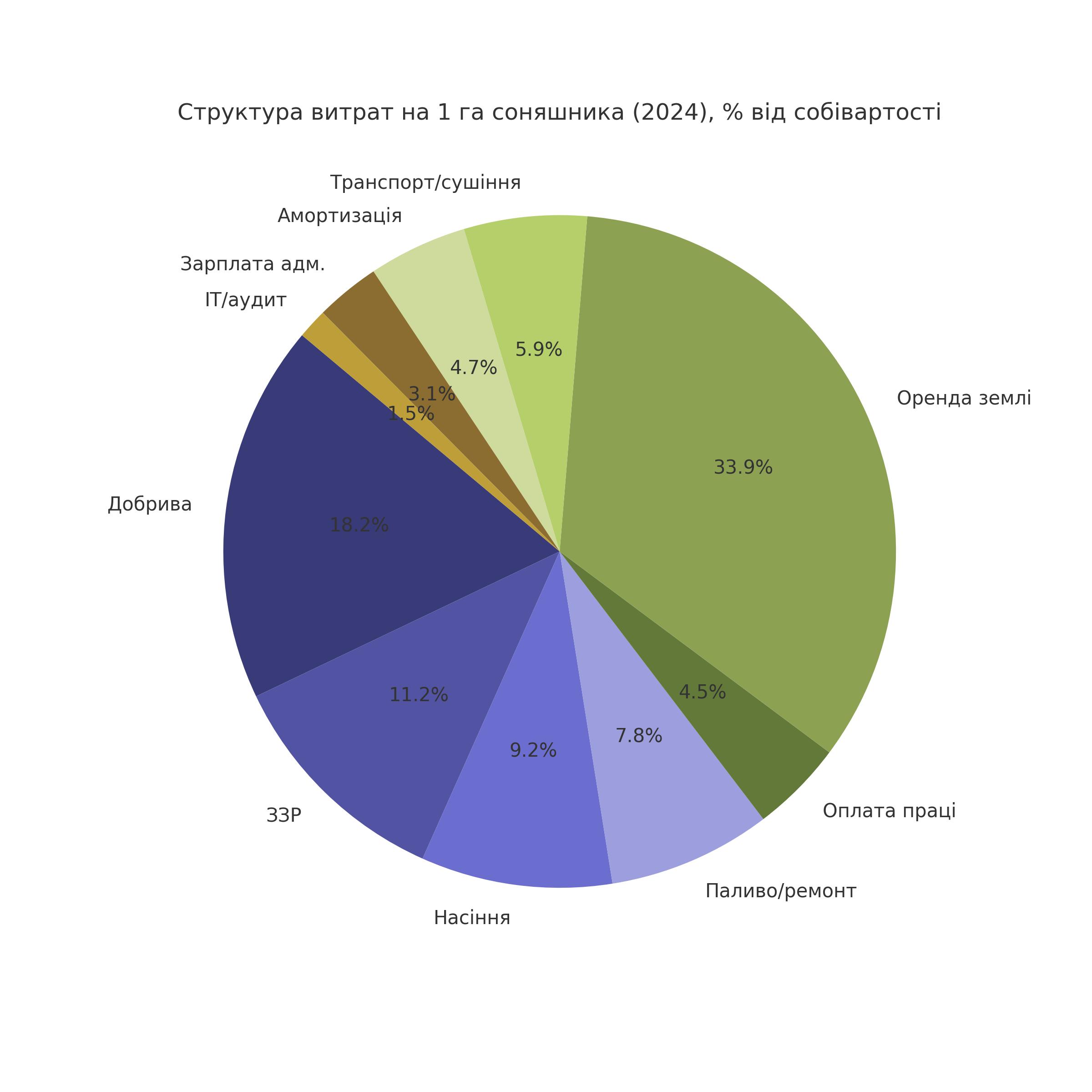

Таблиця показує структуру прибутків і витрат на 1 гектар соняшника в сезоні 2024 року для Лівобережної України. При урожайності 2,5 т/га та ціні 26 000 грн/т загальний дохід становить 65 000 грн/га. Повна собівартість вирощування — 35 600 грн/га, з яких 53% — прямі витрати (насіння, добрива, ЗЗР, пальне, зарплата механізаторів), а 47% — непрямі (оренда, сушіння, логістика, ІТ, адміністрація). Оренда землі — найбільша стаття, що становить 12 000 грн/га (35% витрат). Чистий прибуток з 1 га — 29 400 грн, а рентабельність — 82,6%, що є високим, але реалістичним показником за умов правильної технології та високої ціни збуту.

Таблиця 8

P&L на 1 га — соняшник, 2024 сезон (Лівобережжя)

| Стаття витрат | Тип витрат | Сума, грн/га | % від собівартості | USD/га |

| Насіння (гібриди, обробка) | Прямі | 3 300 | 9,5% | 78,6 |

| Добрива (NPK, сірка, бор) | Прямі | 6 500 | 18,8% | 154,8 |

| ЗЗР (гербіциди, фунгіцид, інсектицид) | Прямі | 4 000 | 11,6% | 95,2 |

| Паливо, ремонт техніки | Прямі | 2 800 | 8,1% | 66,7 |

| Оплата праці механізаторів | Прямі | 1 600 | 4,6% | 38,1 |

| Разом прямі витрати | 18 200 | 53% | 433,4 | |

| Амортизація техніки | Непрямі | 1 700 | 4,9% | 40,5 |

| Зарплата адміністрації | Непрямі | 1 100 | 3,2% | 26,2 |

| Транспорт, сушіння, зберігання | Непрямі | 2 100 | 6,1% | 50,0 |

| IT, аудит, агросервіси | Непрямі | 500 | 1,5% | 11,9 |

| Оренда землі | Непрямі | 12 000 | 35% | 285,7 |

| Разом непрямі витрати | 17 400 | 47% | 414,3 | |

| Повна собівартість | 35 600 | 100% | 847,6 | |

| Дохід (2,5 т × 26 000 грн) | 65 000 | — | 1 547,6 | |

| Прибуток/збиток з 1 га | +29 400 | +82,6% | +700 | |

| Рентабельність | 82,6% |

Примітка: 1. рентабельність 82,6% для соняшника у 2024 році — реальна, але на верхній межі. Середня рентабельність по ринку — ближча до 35–50% (а в деяких господарствах — лише 10–20%). Ця модель показує прибутковість навіть за врожайності 2,5 т/га; 2. Собівартість 1 т соняшника ≈ 14 240 грн/т (або $339/т); 3. Оренда — велика частка витрат (35%), але реальна і типова; 4. Ціна 26 000 грн/т — верхній реалістичний рівень для 2024 р; 4. Урожайність — 2,5 т/га, оренди землі — 12 000 грн/га, курсу долара — 42 грн/USD.

Мал. 4 Діаграма P&L для соняшника (2024 р.).

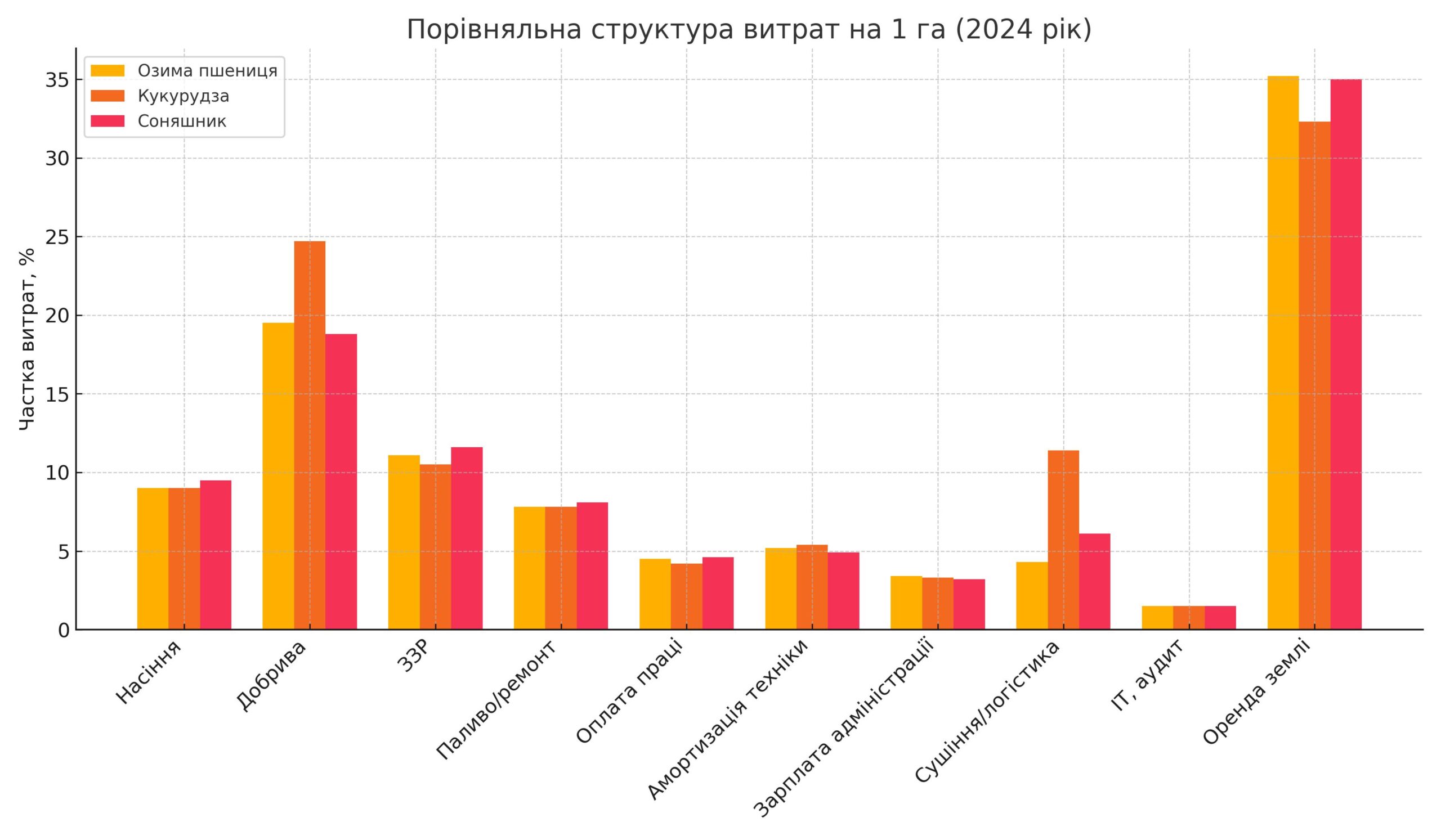

Графік чітко показує, як різняться частки основних витрат — особливо оренди, сушіння, логістики та добрив — у 3 культурах. Найвища частка оренди — у пшениці (35,2%) та соняшника (35%), менше — у кукурудзи (32,3%). У кукурудзи суттєво вищі витрати на сушіння/логістику (11,4%) — це пояснюється високою вологістю на момент збирання. Соняшник витрачає більше на насіння, кукурудза — на добрива, а пшениця — найбільш збалансована. Частка ІТ/аудиту поки невелика, але перспективна для зростання з розвитком цифровізації.

У ситуації з низькою рентабельністю вирішальне значення має:

- Аналіз економіки полів (P&L/га) по кожному полю і культурі;

- Зменшення фінансових навантажень (реструктуризація, дотації);

- Стратегія на підвищення маржинальності — через якість, логістику, диференційовану агротехніку.

Мал. 5 Порівняльний графік структури витрат на 1 гектар для трьох культур: озимої пшениці, кукурудзи та соняшника (2024 рік, Лівобережжя).

Як змінюється структура витрат залежно від моделі агропідприємства

Модель №1: Орендно-збиральна або сировинна і операційна (мінімальна обробка, орієнтація на врожай). Орендно-збиральна модель агропідприємства характеризується спрощеним підходом до землеробства з акцентом на мінімальну обробку ґрунту та максимальний збір врожаю. Такий тип господарювання зазвичай має низьку інтенсивність управління і фокусується насамперед на оперативній діяльності в полі.

У цій моделі прямі виробничі витрати становлять близько 80–85% загальної собівартості продукції. Це свідчить про те, що основна частина ресурсів спрямовується на забезпечення безпосереднього вирощування культури — закупівлю насіння, добрив, засобів захисту рослин, оренду техніки та оплату роботи в полі. При цьому адміністративні та управлінські витрати залишаються мінімальними, що пов’язано з низьким рівнем централізованого управління та відсутністю складних організаційних структур.

Оперативне управління зосереджується виключно на польових роботах, що робить виробничий процес доволі лінійним і механічним. Також у такій моделі часто нехтують відновленням родючості ґрунтів, зокрема, не застосовують сівозміни, не проводять системних заходів із підвищення якості ґрунту, що в довгостроковій перспективі призводить до деградації земель.

Основний ризик орендно-збиральної моделі — це виснаження ґрунтів. Через систематичне зниження поживних речовин у землі відбувається поступове зниження її родючості. Внаслідок цього виникає необхідність збільшувати норми внесення засобів захисту рослин та мінеральних добрив, що призводить до росту прямих витрат і зниження економічної ефективності виробництва. Такий підхід є короткостроковим і вимагає ретельного планування заходів із відновлення ґрунтових ресурсів для забезпечення сталого розвитку господарства.

Таблиця 9

Порівняння трьох моделей агропідприємств за структурою витрат та ключовими характеристиками:

| Показник / Модель | Модель №1: Орендно-збиральна (сировинна і операційна) | Модель №2: Інтегрована | Модель №3: Високотехнологічна / сталого розвитку |

| Прямі витрати | ≈ 80–85% загальної собівартості | ≈ 60–70% загальної собівартості | Збалансовані завдяки інвестиціям у ґрунт |

| Непрямі витрати | Мінімальні адміністративні | Висока частка (елеватори, сушка, транспорт, ІТ, менеджмент) | Витрати на агросервіси (аудити, ІТ, метеостанції), умовно непрямі, але критично важливі |

| Управління | Оперативне, зосереджене в полі | Складна система управлінського обліку, внутрішні перехресні розрахунки | Системне планування, акцент на превентивні заходи |

| Особливості | Часто ігнорується відновлення родючості | Краще управління якістю продукції та маржею | Міндобрива замінено сидератами та біопрепаратами |

| Переваги | Простота, мінімальні адміністративні витрати | Краще управління якістю і маржею на етапі реалізації | Краща рентабельність на складних полях |

| Недоліки / Ризики | Виснаження ґрунтів → зростання прямих витрат через ЗЗР та добрива | Без системи P&L по ланцюгу важко виявити «дірки» у витратах | Висока вартість входу, потрібне планування на 3–5 років |

Модель №2: Інтегрована (своя логістика, переробка, інфраструктура). Інтегрована модель агропідприємства передбачає комплексний підхід до ведення господарства, який включає не лише вирощування сільськогосподарської продукції, а й власну логістику, переробку врожаю, а також розвиток відповідної інфраструктури. Це дозволяє контролювати більшість ланок виробничого ланцюга — від поля до кінцевого споживача.

У цій моделі частка прямих витрат становить приблизно 60–70% від загальної собівартості продукції, що є нижчим показником у порівнянні з орендно-збиральною моделлю. Водночас збільшується частка непрямих витрат, які включають витрати на утримання і експлуатацію елеваторів, сушильних комплексів, транспортних засобів, а також значні інвестиції в інформаційні технології і менеджмент. Це пов’язано з необхідністю координації складних процесів логістики, зберігання і переробки, що вимагає ефективної організаційної структури і кваліфікованого управління.

Управлінський облік у такій моделі набуває значної складності. Часто існують внутрішні перехресні розрахунки між різними підрозділами підприємства, які відповідають за вирощування, зберігання, транспорт і переробку. Без чітко налагодженої системи обліку прибутків і збитків (P&L) по кожному з етапів ланцюга виробництва виявити неефективні статті витрат або «дірки» в фінансах досить складно.

Головною перевагою інтегрованої моделі є покращене управління якістю продукції та контролем маржі на етапі реалізації. Завдяки власним потужностям з логістики та переробки підприємство має змогу оперативно реагувати на зміни ринкової кон’юнктури, знижувати втрати під час транспортування і зберігання, а також підвищувати додану вартість продукції через переробку.

Водночас основним недоліком цієї моделі є висока складність управлінського обліку та необхідність впровадження системи P&L для кожного ланцюга виробництва. Без такої системи важко ідентифікувати внутрішні витратні «дірки», що може призводити до нераціонального розподілу ресурсів і зниження загальної ефективності підприємства.

Таким чином, інтегрована модель потребує значних інвестицій у розвиток інформаційних систем, управлінських процесів та інфраструктури, що робить її більш витратною в організаційному плані, але водночас відкриває широкі можливості для оптимізації виробничих процесів і підвищення фінансових результатів.

Модель №3: Високотехнологічна / сталого розвитку. Високотехнологічна модель агропідприємства спрямована на впровадження інноваційних технологій та екологічно відповідальних практик, що забезпечують не лише максимальну продуктивність, а й збереження природних ресурсів у довгостроковій перспективі. Цей підхід базується на комплексних інвестиціях у відновлення та підтримку родючості ґрунтів, використанні сучасних агросервісів і систем моніторингу.

Однією з ключових особливостей цієї моделі є збалансованість прямих витрат. На відміну від традиційних схем, де значна частка бюджету спрямовується на мінеральні добрива, у високотехнологічній моделі міндобрива замінюються більш сталими та природними альтернативами — сидератами (культурними рослинами, які збагачують ґрунт азотом) та біопрепаратами (мікроорганізмами, що покращують структуру ґрунту і допомагають у боротьбі зі шкідниками). Це не лише знижує хімічне навантаження на землю, але й зменшує витрати на агрохімікати у довгостроковій перспективі.

Окрім прямих витрат, значну роль у структурі витрат відіграють інвестиції в агросервіси, такі як регулярні аудити полів, впровадження сучасних інформаційних технологій (ІТ), встановлення метеостанцій та систем точного землеробства. Хоча ці витрати формально належать до умовно непрямих, вони є критично важливими для ефективного управління процесами, дозволяють прогнозувати ризики, контролювати стан посівів і своєчасно реагувати на зміни погодних умов чи загрозу хвороб.

Завдяки акценту на превентивні заходи, у цій моделі значно менше ресурсів витрачається на “гасіння” проблем, таких як боротьба з хворобами чи шкідниками вже після їх поширення. Система моніторингу і проактивного управління дозволяє знижувати ризики, що позитивно впливає на стабільність врожайності і загальну рентабельність.

Перевагою високотехнологічної моделі є підвищена рентабельність, особливо на складних, виснажених або нестабільних полях, де традиційні методи дають слабкі результати. Впровадження сталих практик дає змогу зберегти та покращити якість ґрунту, що забезпечує стабільне зростання врожайності з мінімальними коливаннями.

Водночас головним недоліком є висока вартість входу — як фінансова, так і організаційна. Для ефективного впровадження високотехнологічних рішень потрібне системне стратегічне планування на термін 3–5 років, що включає інвестиції в інфраструктуру, навчання персоналу, впровадження ІТ-систем та формування культури сталого розвитку. Без такого підходу очікувані вигоди можуть не реалізуватися, а витрати залишаться високими.

Приклади компаній з високотехнологічною моделлю сталого розвитку є Indigo Ag (США), Nutrien (Канада), BASF Agricultural Solutions (Німеччина), AgroSavfe (Бельгія), Trimble Agriculture (США). Ці компанії демонструють, як високотехнологічні рішення та сталий підхід до землеробства можуть поєднуватися для підвищення рентабельності й екологічної безпеки агровиробництва. Їх досвід може бути корисним орієнтиром для впровадження інноваційних практик у агропідприємствах, які прагнуть розвиватися на засадах сталого розвитку.

Таким чином, модель високотехнологічного і сталого розвитку є перспективною для агропідприємств, які прагнуть поєднати економічну ефективність із екологічною відповідальністю та довгостроковою стабільністю виробництва.

Таблиця

Узагальнення з короткою кейс-стадією та описом основних технологій/підходів кожної компанії, що працює у сфері високотехнологічного сталого розвитку агробізнесу

| Компанія | Країна | Основні напрями діяльності | Ключові технології та підходи | Кейс-стадя / Результати впровадження |

| Indigo Ag | США | Біопрепарати для ґрунту та рослин, цифрові платформи | Мікробіологічні препарати, цифровий моніторинг посівів, агродані | Зниження використання міндобрив і ЗЗР, підвищення врожайності до 15%, покращення здоров’я ґрунтів |

| Nutrien | Канада | Виробництво добрив, агросервіси, точне землеробство | Інноваційні добрива, ІТ-системи для аналізу полів, оптимізація внесення добрив | Зменшення екологічного навантаження, підвищення ефективності внесення ресурсів, оптимізація витрат |

| BASF Agricultural Solutions | Німеччина | Біотехнології, біопрепарати, цифрові агросервіси | Системи точного землеробства, прогнозування хвороб і шкідників, біопрепарати | Підвищення стійкості культур до хвороб, зниження хімічного навантаження, покращення управління ризиками |

| AgroSavfe | Бельгія | Біопрепарати для захисту рослин | Біологічні засоби на основі природних мікроорганізмів | Екологічна безпека, зниження застосування хімікатів, покращення якості ґрунту |

| Trimble Agriculture | США | Системи точного землеробства, GPS-навігація | GPS-моніторинг техніки, реальний час контролю полів, автоматизація внесення ресурсів | Оптимізація витрат на ЗЗР і добрива, підвищення точності агротехніки, зменшення втрат при обробці |

Поля, що нас з’їдають: як приховані збитки на гектарі руйнують прибуток агрокомпаній

У більшості агрокомпаній облік і аналіз прибутковості ведеться по культурах або юридичних особах, але не по полях. Це призводить до ілюзії прибутковості культури, в той час як окремі поля «з’їдають» прибуток. Агроаудит показує: до 25% площ — збиткові, ще 15% — з нульовою рентабельністю.

Ми зібрали 10+ тонн кукурудзи — а де гроші? Це питання, яке щороку повторюється у багатьох агрокомпаніях. Урожайність висока, техніка відпрацювала, план виконано, а в підсумку — замість прибутку, черговий касовий розрив. Причина — приховані збитки на рівні поля. У часі, коли кожен гектар має працювати як бізнес-одиниця, керівництво досі орієнтується на усереднені показники по культурі або агропідприємству (юрособі). Ідея проста: гроші або є на конкретному полі — або їх немає ніде.

Чому культура прибуткова, а частина полів — у збитках?

Аналіз понад 120 тис. гектарів у рамках агроаудитів показав: до 25% полів — збиткові (від -3 000 до -12 000 грн/га), ще 15% — із нульовою рентабельністю. Тобто половина земель — фактично не створює прибутку. Це пов’язано з наступними причинами:

- Поля з системно нижчою урожайністю (неродючість, рельєф, поганий попередник);

- Завищені витрати на ЗЗР, паливо, оренду;

- Недооблік при збиранні або втрати;

- «Порожні гектари», які обліковуються, але не засіваються;

- Облік і аналіз прибутковості ведеться у середньому по культурах або юридичних особах, але не по кожному полю.

Економіка поля як інструмент управління: нова логіка агробізнесу

У сучасному агробізнесі ключовим інструментом ефективного управління стає економіка поля — підхід, за якого аналіз витрат і доходів ведеться не загалом по культурі, а по кожному конкретному полю або навіть гектару. Це дає змогу не лише бачити загальну фінансову картину, а й точно локалізувати прибуткові та збиткові зони.

P&L по кожному полю: прозорість і контроль. Фінансова звітність P&L (Profit & Loss) для кожного поля показує:

- Скільки реально зароблено на полі Х?;

- Яка собівартість 1 тонни врожаю саме з цього поля?;

- Який рівень рентабельності (%)?;

- Які статті витрат “з’їдають” прибуток?

Це не просто бухгалтерія — це інструмент прийняття рішень. На основі таких даних агровиробник бачить, де варто інвестувати, а де — змінити технологію або навіть відмовитися від вирощування певної культури.

Від “середньої температури” до гнучкого управління. Традиційний підхід — рахувати фінансові показники по культурі загалом по господарству (наприклад, “озима пшениця дала прибуток у 15%”) — зашифровує втрати і перекоси. Одне поле могло дати +30%, інше — -10%, але в середньому здається, що все “нормально”. Економіка поля руйнує ці ілюзії.

Управління на рівні поля дозволяє:

- Порівнювати ефективність технологій на різних ґрунтах;

- Визначати вплив агрономічних рішень на дохід;

- Виявляти непродуктивні площі та оптимізувати посівні площі;

- Перевіряти доцільність витрат на підживлення, ЗЗР, інкрустацію, обробіток;

- Контролювати внески орендної плати, амортизації, сушіння, логістики.

Економіка поля є основою точного агроменеджменту. Це не лише для великих агрохолдингів. Економіка поля — інструмент зростання прибутковості для будь-якого підприємства, що хоче мати: 1. обґрунтовані рішення, 2. прозорі витрати, 3. гнучке планування, 4. облік, пов’язаний з реальністю, а не з планом.

Кожне поле — як окрема бізнес-одиниця. В агровиробництві вже недостатньо оперувати середніми показниками “по культурі” чи “по господарству”. Реальну ефективність показує P&L-аналіз по кожному полю. Це підхід, коли поле розглядається як самостійна бізнес-одиниця, із власним балансом прибутків і витрат.

Як це працює? Якщо поле прибуткове — його технологію можна масштабувати. Якщо поле дає збиток — треба оперативно переглядати агроприйоми, норми внесення, строки сівби, попередники, дренаж або навіть виводити його з сівозміни.

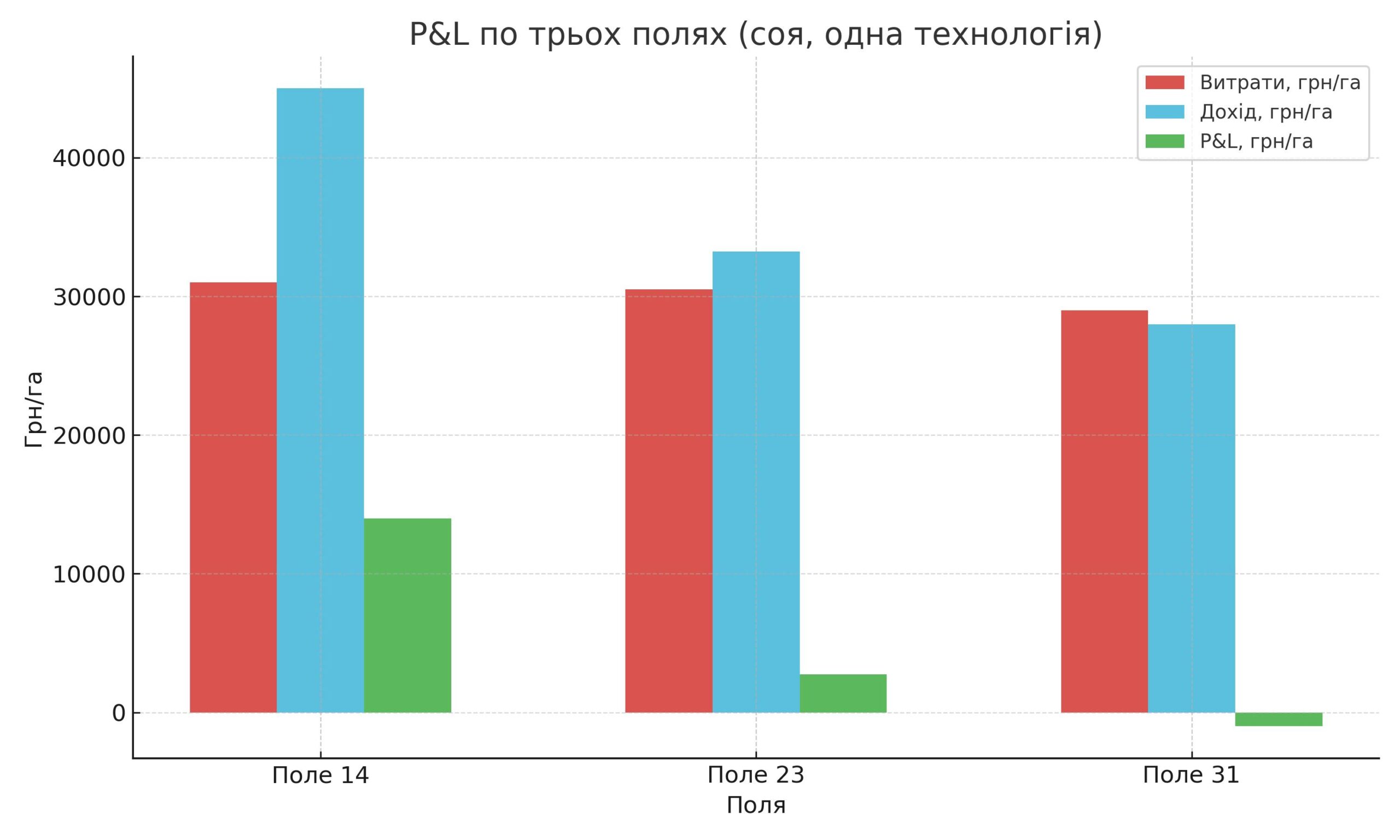

В таблиці приведена економіка трьох полів із соєю. Одна й та сама культура — соя, одна технологічна карта, одна команда — а результати абсолютно різні. Цифри говорять гучніше за слова. Поле 14 є зразком для масштабування: добрий баланс урожайності та витрат. Поле 23 — прикордонне: невеликий прибуток, низька рентабельність, потребує оптимізації. Поле 31 тягне вниз весь кластер. При однаковій технології дає збиток, а без деталізованого обліку його проблеми залишалися б прихованими у середніх цифрах. P&L по полях дозволяє виявити “проблемні активи” — і замість “латання дірок у сезоні” — планувати прибутковість ще на етапі сівозміни.

Що з цим робити далі? Побудувати рейтингову карту полів за P&L (Heatmap). Визначити найбільш і найменш прибуткові ділянки. Провести агроаудит поля 31: 1. аналіз рН, ущільнення, попередника, посіву, шкідників, гербіцидного фону; 2. скоригувати технологію або змінити культуру.

Таблиця 10

P&L-аналіз трьох полів

| Поле | Урожайність, т/га | Витрати, грн/га | Дохід, грн/га | P&L, грн/га | Рентабельність |

| Поле 14 | 2,6 | 31 000 | 45 000 | +14 000 | 45% |

| Поле 23 | 1,9 | 30 500 | 33 250 | +2 750 | 9% |

| Поле 31 | 1,6 | 29 000 | 28 000 | –1 000 | –3% |

Мал. 6 Чому слабке поле не варто годувати, як чемпіона.

Таким чином, P&L по полях — це не просто цифри. Це основа для стратегічного агроменеджменту. Рентабельність більше не “середня по господарству”, а точна по гектару. Цей підхід дозволяє відмовитися від збиткових рішень, масштабувати ефективні, і в результаті — заробляти більше без додаткових гектарів.

Що показує агроаудит економіки полів

Агроаудит економіки полів — це більше, ніж аналіз витрат і врожайності. Це інструмент стратегічного управління, який дозволяє побачити приховані збитки, неефективні поля та прорахунки в агрономії. Агроаудит економіки полів показує: 1. Поля з хронічно низькою урожайністю; 2. Поля з завищеною собівартістю; 3. Поля, які доцільно виводити з обробітку або змінити культуру.

- Поля з хронічно низькою урожайністю. Такі поля стабільно “просідають” незалежно від культури чи технології. Причини:

- піщані або малородючі ґрунти, низький вміст гумусу;

- заболочення, застій вологи;

- ущільнення, проблеми з дренажем або глибоким орним шаром;

- залишковий гербіцидний фон попередників.

Ці поля вимагають або капітального втручання, або зміни моделі використання (сидерація, багаторічні трави, залісення, відмова від оранки тощо).

- Поля з завищеною собівартістю. Інколи поле дає непоганий урожай, але його собівартість значно вища за середню. Основні причини:

- віддаленість від елеватора — логістичні витрати на пальне, час, простої;

- висока орендна плата;

- перевитрати на ЗЗР або добрива, які не дають очікуваної прибавки;

- низька ефективність агрозаходів — наприклад, внесення фунгіциду без ризику хвороб.

Це непомітні витрати, які «з’їдають» маржинальність. Агроаудит дозволяє їх локалізувати.

- Поля, які доцільно виводити з обробітку або змінити культуру. На основі P&L видно ділянки, де жодна культура не “тягне”. Там доцільно:

- змінити профіль (наприклад, з ярих на озимі або навпаки);

- застосовувати сидерати / проміжні культури для оздоровлення;

- перевести в довгострокову аренду, вирощувати багаторічні трави, міскантус або зробити пасовище.

На площі 1000 га зазвичай виявляється 150–200 га, які регулярно генерують збитки або низьку рентабельність. Якщо їх не вивести в окремий облік і не оптимізувати, підприємство щороку втрачає від 5 до 15 млн грн недоотриманого прибутку. Без деталізованої економіки полів це залишається невидимою “діркою” в P&L, яку не перекриє навіть хороша загальна урожайність.

Таким чином, агроаудит економіки полів — це як діагностика здоров’я підприємства. Дає чітку відповідь: де заробляємо, де втрачаємо, і чому. Це не просто цифри — це дорожня карта для змін: змін технологій, культур, підходів до планування. І саме з цього починається стратегічне зростання прибутковості в агробізнесі.

Дашборд керівника: як це виглядає

Сучасний агробізнес потребує не просто обліку, а візуального управління прибутком. Саме для цього створюється дашборд економіки полів — цифрова панель керівника, яка збирає ключові фінансові й агрономічні показники в одному вікні.

Основні блоки дашборду:

- Урожайність по кожному полю (1. Планова vs фактична урожайність (т/га), 2. Втоматичне виділення відхилень, 3. Сортування за перевиконанням або просіданням);

- Собівартість (1. На 1 гектар і на 1 тонну, 2. Візуалізація частки основних статей витрат – насіння, добрива, оренда тощо);

- P&L і рентабельність (1. Показує прибуток/збиток з кожного поля, 2. Автоматичний розрахунок рентабельності у %, 3. Виводить економічний ефект у гривнях);

- Рейтинг полів за прибутковістю (1. ТОП-5 найефективніших, 2. ТОП-5 збиткових (для подальшої оптимізації), 3. Порівняння між кластерами, бригадами або зонами;

- Heatmap рентабельності – GIS-карта полів (1. Візуальна карта всіх полів господарства з кольоровим кодуванням прибутковості, 2. Можна інтегрувати в Excel, Power BI або GIS-систему).

Навіщо це керівнику? Такі дашборди дають змогу ухвалювати рішення не інтуїтивно, а на основі цифр і фактів: 1. Яке поле варто масштабувати?; 2. Де технологія не працює? 3. Де зменшити витрати, а де змінити культуру?

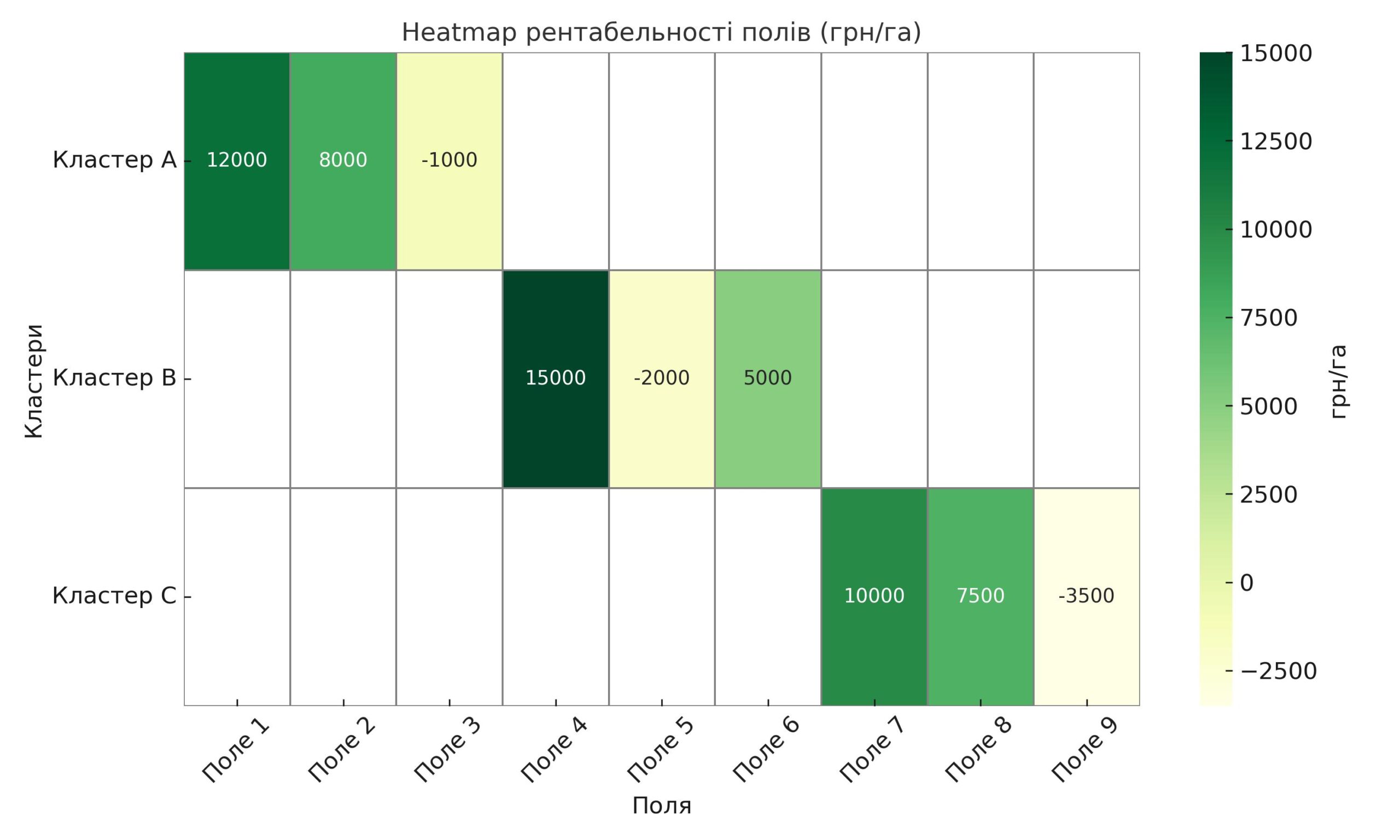

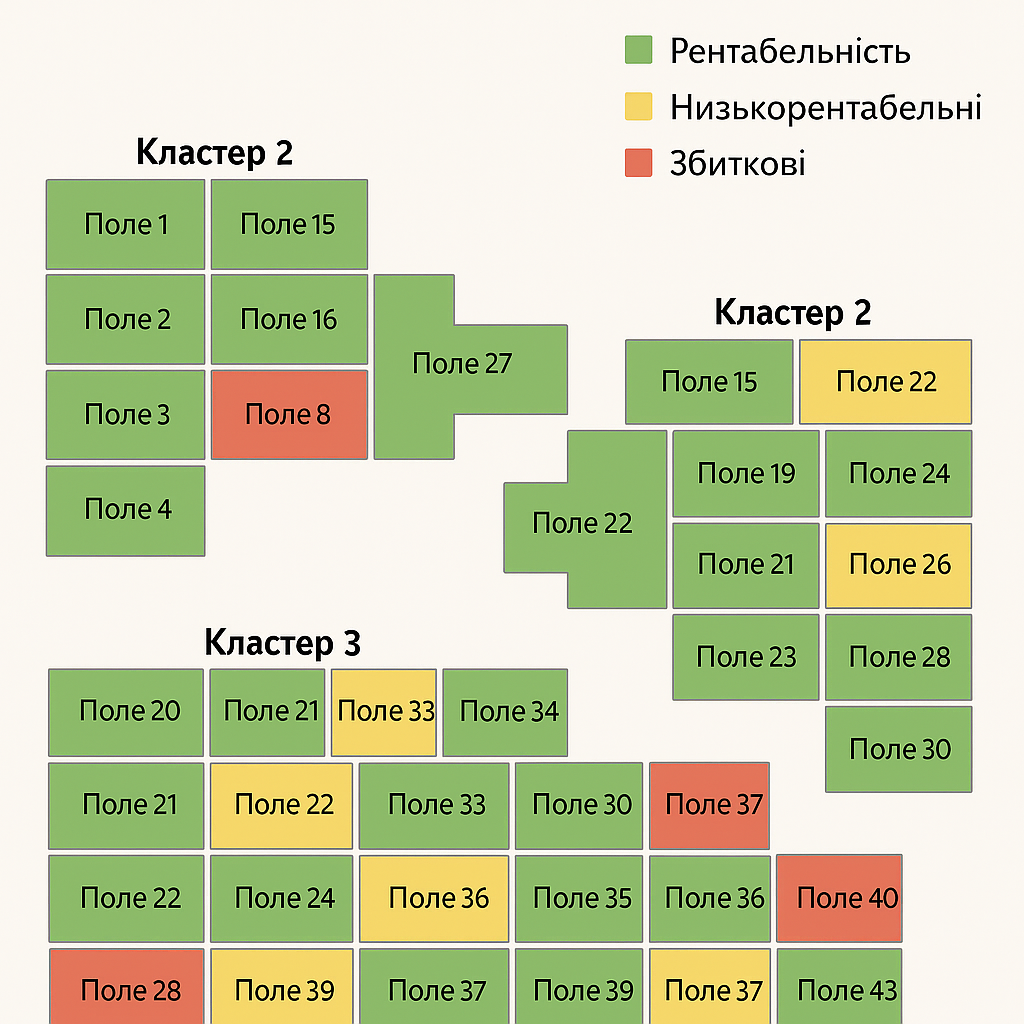

На рисунках приводяться шаблони heatmap рентабельності полів по кластерах. Вона візуалізує: 1. Поля з прибутком (зелений), 2. Низькорентабельні (жовтий), 3. Збиткові (червоний).

Мал. 7 Heatmap рентабельності полів по кластерах.

Мал. 8 Heatmap рентабельності полів по кластерах: 1. Колір зелений – рентабельність > 30%, 2. жовтий – прибуток низький (5–15%), 3. червноий – збитки / рентабельність < 0%.

Що таке агроаудит агропідприємства і навіщо він потрібен

У сучасних умовах високих ризиків, глобальних логістичних збоїв, коливань ринку та посилення вимог з боку ESG-інвесторів, аграрний сектор стикається з необхідністю глибшого контролю, прозорості та ефективності. Відповіддю на ці виклики стає агроаудит — комплексна система діагностики, оцінки та верифікації всіх ключових процесів агропідприємства.

Агроаудит дозволяє:

- виявити “слабкі місця” у витратах, управлінні, логістиці;

- точно оцінити рентабельність по культурах, полях і операціях;

- побудувати цифрову P&L-модель (прибутки/збитки) на всіх рівнях;

- підготувати якісну звітність для банків, інвесторів, партнерів;

- сформувати дорожню карту розвитку із чіткими індикаторами ефективності.

У сучасному агробізнесі агроаудит уже не є простою перевіркою бухгалтерії. Це — інструмент стратегічного управління, який дає змогу приймати рішення на основі даних.

AgroAudit — це нова управлінська мова прозорості й ефективності в агробізнесі. Його впровадження означає перехід від інтуїтивного управління до точного, структурованого і вимірюваного контролю за всіма ресурсами господарства — від поля до фінансів. Це не лише про цифри. AgroAudit — це про довіру, стратегічну передбачуваність і готовність до викликів майбутнього. Саме він відкриває агросектору шлях до інституційного фінансування, масштабного інвестування та партнерств на світовому рівні.

Aгропудит — це стандарт агробізнесу майбутнього. Для інвесторів — це повноцінний системний агро due diligence, який дозволяє оцінити фінансову стійкість, ризики та перспективи підприємства на основі прозорої аналітики. Для банків — це новий рівень кредитного скорингу, де рішення базується не на формальних показниках, а на глибокому розумінні економіки полів, витрат і операційних процесів. Для самих агрокомпаній — це інструмент управлінського планування, що дає змогу точно розрахувати ефективність кожної ділянки, агроприйому чи інвестиції, мінімізувати втрати і будувати стійку економіку зростання.

AgroAudit — це мова, якою вже незабаром говоритимуть усі: агрономи, фінансисти, управлінці, інвестори і державні структури. Хто першим її опанує — той першим отримає конкурентну перевагу на ринку.

Основні напрямки агроаудиту. Агроаудит охоплює біля 15 ключових напрямків класичного агропідприємства:

- Аналіз економіки полів (P&L, рентабельність, порівняння культур);

- Облік і структура витрат (прямі й непрямі витрати, амортизація);

- Технічний аудит (знос техніки, ККД, простої);

- Зберігання та логістика зерна (втрати, якість, витрати на логістику);

- Закупівлі (ЗЗР, насіння, добрива, облік залишків, тендери) і аналіз ланцюжка поставок (Supply Chain);

- Технічний парк (ремонти, витрати на ПММ, GPS-моніторинг);

- Персонал (навантаження, мотивація, навчання);

- Фінанси та продажі (грошові потоки, борги, страхування);

- Аудит ланцюга доданої вартості (втрати через відсутність переробки);

- Юридичний аудит (земельні договори, оренда, ризики);

- ІТ-інфраструктура і точне землеробство (ERP, GPS, супутники, BI);

- Комунікація і звітність (взаємозв’язок підрозділів, регулярність даних);

- Управлінська структура (зони відповідальності, ефективність керування);

- Карта ризиків (агро-, фінансові, кадрові ризики);

- План розвитку (інвестиції, KPI, стратегія на 3–5 років).

Агроаудит економіки полів: основа управлінських рішень. Агроаудит економіки полів — це глибокий аналіз прибутковості і витрат на рівні кожного поля або групи полів. Саме цей блок дозволяє перейти від середніх показників до технології управління прибутком на гектарі.

Агроаудит аналіза економіки полів включає:

- Формування P&L-звітів по кожному полю: прибутки, витрати, валовий дохід, рентабельність;

- Визначення фактичної собівартості культур у розрізі полів, з урахуванням усіх витрат — насіння, ЗЗР, добрива, ПММ, техніка;

- Виявлення полів з мінімальною або нульовою рентабельністю, які «з’їдають» прибуток компанії;

- Порівняння економіки різних культур, сівозмін, агротехнічних прийомів: наприклад, яка культура дає вищу маржу при однакових витратах;

- Аналіз ефективності технологій: який результат дає застосування точного землеробства або зміна норми висіву.

Агроаудит економіки полів потрібен:

- Щоб припинити «сліпе» землеробство — коли культуру сіють за інерцією, а поле обробляють за шаблоном;

- Щоб перенаправити інвестиції на прибуткові поля, а слабкі — або реструктурувати, або вивести з інтенсивного обробітку;

- Щоб оптимізувати витрати під конкретну ділянку, а не працювати “по середній температурі по госпіталю”;

- Цей напрямок — основа для ефективної P&L-моделі агропідприємства. Без такого аудиту стратегічне планування, інвестиційні рішення і переговори з банками/інвесторами базуються на припущеннях, а не на цифрах.

Таблиця 11

Етапи агроаудиту економіки поля

| Етап | Опис |

| 1. Підготовка | Збір даних по виробництву, обліку, технологіях |

| 2. Структурування полів | Закладка картки кожного поля з історією (ERP, Excel, GIS) |

| 3. Аналіз витрат | Зведення затрат на гектар по кожному полю |

| 4. Аналіз доходів | Облік урожайності, ціни реалізації, бонусів |

| 5. Розрахунок P&L по полю | Собівартість, валовий дохід, маржинальність |

| 6. Порівняння і класифікація полів | Рейтинг прибутковості, рентабельності |

| 7. Ідентифікація порушень і втрат | Невиконання норм, перевитрати, пусті гектари |

| 8. Рекомендації | Технологічні, економічні, управлінські |

| 9. Візуалізація | Дашборд, карти рентабельності |

| 10. Звіт | Узагальнений документ для керівництва |

Економічна ефективність полів: проблеми, рішення, контроль

Агроаудит економіки полів відкриває очі на реальні джерела прибутку та втрат. Часто в агробізнесі аналіз ведеться «в середньому по культурі», але саме поле — це окрема бізнес-одиниця. І поки одне поле дає прибуток, інше може «з’їдати» весь дохід компанії.

Управлінський облік в агробізнесі часто має критичні прогалини. Типові порушення зводяться до основних категорій, що приводяться у таблиці. Без точного розділення витрат, контролю технологій і чесного аналізу, господарство ризикує втрачати прибуток щосезону.

Таблиця 12

Типові порушення

| Категорія | Приклади |

| Облік | Витрати не деталізовано по полях; «середня» собівартість на всю культуру |

| Технології | Надлишкові норми ЗЗР, дублювання операцій |

| Урожайність | Завищення даних, не враховані втрати |

| Доходи | Нереалістичні ціни, без урахування бонусів/штрафів |

| Фінанси | Не враховано оренду, амортизацію, зарплату при розрахунку P&L |

| Рішення | Вирощування культур на збиткових полях без змін |

Продовженням агроаудиту типових помилок є виявлення фінансових ризиків та пошук інструментів для зниження витрат. У таблиці наведено ключові ризики та рішення. Системна робота з цими ризиками може дати підприємству до 10–20% економії щорічно.

Таблиця 13

Ризики і як знизити витрати

| Ризик | Як знизити |

| Перевитрати ЗЗР/паливо | Впровадити контроль виконання норм (GPS, облік) |

| Низька урожайність | Перехід на диференційовану технологію |

| Збиткові поля | Виведення з обробітку або зміна культури |

| Завищені витрати на оренду | Перегляд умов оренди, скорочення площ |

| Порожні гектари | Підвищити точність сівби, оцифрувати площі |

| Неефективна логістика | Оптимізація шляхів руху техніки, транспортування |

Для ефективного контролю економіки поля потрібні чіткі KPI, які дозволяють порівнювати поля між собою та виявляти зони прибутковості чи втрат. У таблиці зібрано базові показники KPI для агроаудиту економіки полів. Ведення таких KPI у дашборді дозволяє керівнику оперативно реагувати на відхилення та ухвалювати управлінські рішення на основі фактів.

Таблиця 14

KPI для агроаудиту економіки полів

| KPI | Формула |

| P&L по полю | Дохід – Витрати |

| Рентабельність поля | (P&L / Витрати) × 100% |

| Собівартість 1 т | Витрати / Урожайність |

| Чистий дохід з 1 га | (Дохід – Витрати) / Площа |

| Валовий прибуток по полю | Урожайність × Ціна – Змінні витрати |

| Питома врожайність | Урожайність / норма культури |

| % нерентабельних полів | К-сть збиткових полів / Загальна кількість |

Агроаудит економіки полів дає змогу перейти від «середнього підходу» до керування по гектарах — точно визначити, де гроші заробляються, а де втрачаються. Це основа для прибуткової стратегії господарства.

Практичний кейс: як ми оптимізували витрати на деградованому полі на 20% і підняли прибуток на 55%

Деградовані ґрунти — не вирок, але й не причина вкладати в них “золоту” технологію. На таких полях класична інтенсивна схема часто не працює: урожайність не зростає пропорційно витратам, а прибутковість — мінімальна або взагалі від’ємна. Цей кейс — реальний приклад із практики агроаудиту, де ми проаналізували економіку поля з низькою родючістю, адаптували технологію і зменшили прямі витрати на 20%, зберігши і підвищивши прибуток на 55%.

Вихідна ситуація. Підприємство обробляє ~4 тис. га, частина площ — піщано-супіщані ґрунти з ознаками деградації (низький вміст гумусу, знижене вологонакопичення, вітрова ерозія). Один з таких масивів — 280 га під кукурудзою.

Вихідна технологія:

- Добрива — NPK + КАС у стандартних дозах (180–220 кг/га);

- ЗЗР — схема на 3 обробки (досить дорога);

- Сівба — звичайний гібрид високої потенційності;

- Урожайність — 4,9 т/га;

- Витрати — 32 400 грн/га;

- Прибуток — 1 100 грн/га.

Проблема: прибуток дуже низький, рентабельність на межі, потенціал ґрунту не дозволяє “розкрити” вкладення.

Що ми зробили: агроаудит і адаптація. Етап 1: Аналіз агрохімічних показників: 1. Вміст гумусу: 1,2–1,4%; 2. pH — нижче нейтрального (грунти закислені); 3. Обмежена здатність утримання вологи і засвоєння добрив. Рішення: неефективно вносити повну дозу добрив — частина втрачається, частина недоступна.

Таблиця 15

Етап 2: Аудит технології по кожному елементу

| Елемент | Було | Стало | Зміна |

| Добрива | NPK + КАС (32 000 грн/га) | Комплекс на основі аналізу грунту + часткова заміна, зменшення норм мінеральних добрив і локальне вапнування невеликими нормами (24 800 грн/га) | -22% |

| ЗЗР | Стандартна двохразова схема (2-х компонентний грунтовий гербіцид і страховий 3-х складовий) | Мінімізація (однокомпонентний грунтовий гербіцид + недорогий страховий препарат на другу обробку) | -18% |

| Насіння | Гібрид 4 тис. грн/посівна одиниця | Адаптований до піщаних ґрунтів гібрид з маленьким ФАО (2 950 грн) | -26% |

| Сівба | Густота — стандартна | Зменшено густоту (менше конкуренції в умовах посухи) | — |

| Техніка | Найм техніки, не рахували в полі | Додано до розрахунку реальні витрати на послуги | +коректність |

Таблиця 16

Результат: порівняння “до” і “після” у 1 рік

| Показник | Було | Стало |

| Урожайність | 4,9 т/га | 4,6 т/га |

| Доходи (грн/га) | 29 400 | 27 600 |

| Прямі витрати | 32 400 | 25 900 |

| Прибуток | +1 100 | +1 700 |

| Рентабельність | 3,4% | 6,6% |

| Економія витрат | — | -6 500 грн/га (20%) |

Мал. 9 Хаблак Сергій на грунтовому розрізі грунту.

Навіть при трохи меншій урожайності, ми отримали більший прибуток і вищу рентабельність. Чому? Тому що витрати були реалістично підлаштовані під потенціал поля, а не “під шаблон”. Результат за 2 роки: 1. Врожайність на проблемних полях на 2 рік виросла на 0,8 т/га; 2. Прямі витрати знижено на 20-30%. 3. Ефективність поля вирівнялася в межах господарства.

Що зробили додатково (стратегія відновлення):

- Заплановане внесення зеленої маси / сидератів після збирання і локальне вапнування невеликими нормами;

- Перехід на мінімальний обробіток ґрунту та консерваційний обробіток (strip-till);

- Включення цього поля в програму мікробіологічної реанімації (деструктори + органічні рештки);

- Моніторинг агрохімії — один раз на 4-5 роки і карта агрохімічного обстеження (зони локального виснаження);

- Щорічний аудит по P&L/га + виведення збиткових ділянок під міскантус, озиме жито, озимий ріпак, соняшник.

Висновки до практичного кейса: на деградованому полі не економлять — адаптують:

- Структура витрат — це наслідок моделі управління;

- Не існує універсального рецепту: в одній моделі пріоритет — мінімальні прямі витрати, в іншій — контроль над непрямими;

- Для деградованих ґрунтів оптимізація не означає економію, а означає перерозподіл ресурсів у бік довгострокового ефекту;

- Ключовий інструмент — економіка поля (P&L/га) + агроаудит. Якщо підприємство не бачить, що витрачає на 1 га і не має карти деградації ґрунтів — це не бізнес, а рулетка;

- Зменшення витрат — це не просто “урізати”, а раціонально адаптувати;

- Стандартна технологія на проблемних ґрунтах — це гарантія втрати грошей;

- Правильна економіка поля — це не про високу урожайність, а про співвідношення “затрати–результат”.

Практичні поради:

- Проведіть агрохімічний аналіз полів раз на 4-5 роки;

- Не застосовуйте “стандартну” технологію на нестандартному ґрунті;

- Зробіть 2–3 економічні моделі вирощування на рік і оберіть релевантну;

- Враховуйте повну вартість вирощування з урахуванням техніки, зберігання та логістики;

- Записуйте дані по кожному полю — це дає змогу побачити, де ви втрачаєте.

Висновки

Майбутнє агроекономіки — в обліку на гектарі. Цифровізація і точне землеробство — це не лише про дрони й карти NDVI. Це про управлінську відповідальність на кожному полі. Що раніше компанія побачить свій фактичний прибуток у розрізі гектарів — то менше буде запитань «де гроші?» після збору врожаю. Бо агро — це бізнес. А бізнес починається з P&L.

Рахувати економіку одного поля — не бюрократія, а ключ до прибутковості всього господарства. Гроші губляться не на рівні господарства, а в кожному гектарі, де технологія не відповідає ґрунту, витрати не контролюються, а прибуток — не обраховується. Керуй полем — керуватимеш агробізнесом.

П’ять запитань, які має поставити собі кожен агровласник:

- Які поля насправді генерують прибуток?

- Скільки гектарів ми обробляємо без економічного сенсу?

- Чи врахована оренда, амортизація, логістика в собівартості?

- Як виглядає моя рентабельність на карті?

- Чи бачу я щомісяця і щороку P&L по кожному полі?

Наступний крок: візьміть 10 випадкових полів — і перерахуйте їх по-новому. Можна почати з Excel. Або з аналітиком. Або замовити повний агроаудит. Але головне — побачити не тільки «усереднені» цифри, а конкретні ділянки, які працюють або тягнуть донизу. Саме там — ваш втрачений прибуток. AgroAudit Group вже впровадила P&L-аналітику по полях у багатьох агрокомпаніях.

Хаблак Сергій, д.б.н., агроном-експерт, агроаудитор, тел.: (066) 44-266-08.

Читайте нас у TelegramПов’язані теми:

Надлишок кукурудзи призведе до наднизьких цін в Україні, на світових ринках авжеж навпаки

04.08.2026, 11:56

Новини

Limagrain отримала доступ до технологій редагування геному Qi Biodesign

03.08.2026, 23:49

ЗЗР та насіння

ORNX реалізує проєкт виробництва низьковуглецевого аміаку в Марокко

03.08.2026, 22:35

Добрива

Точка входу в новий аграрний сезон — Мерсін

03.08.2026, 17:37

Новини