Химики на грани разорения

18.06.2013

Первое полугодие 2013 года, несмотря на обнадеживающее начало, не оправдало надежд украинских химиков.

Азотная промышленность, которая как Прометей, являлась лидером украинского экспорта в химии, на протяжении последних двадцати лет, в текущем году заставила нервничать не только собственников бизнеса, но и сопутствующие сферы: портово-транспортную и железнодорожную инфраструктуры, легкую промышленность и, конечно же, сельскохозяйственную отрасль украинской экономики.

В начале года газ по цене 470 долл. США/т для азотчиков уже был дорог при цене карбамида ниже 400 долл. США/т, FOB. Это цена уже с нулевым или отрицательным доходом, однако, в начале года традиционно карбамид покупает Бразилия и страны Латинской Америки, а это спотовый рынок и многие понадеялись на сильный спрос в этих странах с учетом сокращения закупок здесь в конце 2012 года. То есть был расчет на отложенный спрос.

Да спрос был явным, однако, покупатели повели себя непредсказуемо – начав давление на поставщиков. Этому способствовали растущие объемы предложения из Балтики и расширение спроса на сульфат аммония и селитру. Сульфат произвел настоящий бум, а аммиачная селитра подкупила латиноамериканских покупателей наличием и доступностью. В итоге, карбамида купили мало, новые рынки так и не открылись, однако, рынок стран СНГ был занят насыщением внутреннего спроса.

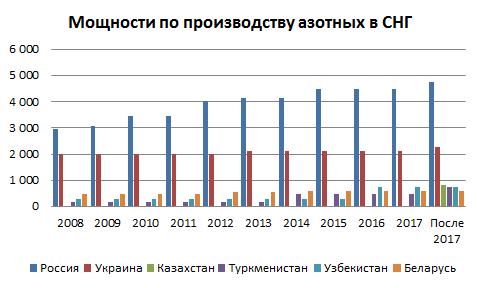

А насыщать было что, только в январе украинские производители продали на собственный рынок свыше 115 тыс. тонн карбамида. Этот рекорд был подкреплен спросом и в феврале, причиной как раз стала низкая цена, та самая, которая не устраивала латиноамериканцев. Отдушина для заводов длилась целых два месяца. С приходом марта рынок переключился на селитру и не только в Украине, но и в странах – основных покупателях азотной группы (Турция, страны ЕС, Балканы). Карбамиду вновь надо отстаивать свои позиции лидера. Не надо забывать, что в месяц производится в Украине порядка 300 тыс. тонн карбамида, а в самые пиковые периоды потребления на рынке Украины его здесь покупают не более чем 100-115 тыс. тонн в месяц, за весь первый квартал 2013 года было куплено меньше месячного потребления.

В этот момент аммиак, который рос в четвертом квартале 2012 года, начал терять в цене, причиной падения была явная переоценка продукта в 2012 году. Ценники с уровня 570-580 долл. США/т, FOB в январе спустились до 530 долл. США/т, FOB в марте и продолжали сползание. По сути, традиционное переключение с карбамида на аммиак химикам уже не удается, в итоге, основным рынком сбыта с февраля по март становится внутренний рынок. Кульминацией тяжелой, затяжной и снежной зимы стал быстрый, почти молниеносный апрель. Тот самый апрель, который показал, как быстро природа может перейти от зимы к лету. Многие аграрии в Украине просто не успели внести удобрения, а для внесения жидких азотных нужно было привлекать шамана, на столько сложно было угадать дни когда можно было вносить аммиак. В итоге, падение в потреблении аммиака в 2013 году стало десятикратным. На фоне снижающихся цен экспорта, эта информация еще больше подлила масла в огонь, конечные потребители окончательно утвердились в попытках снизить цену на аммиак до 490-500 долл. США/т, что им и удалось.

Карбамид на этом фоне, уже в конце мая потерпел фиаско и стал продаваться на экспорт на 50-60 долл. США/т дешевле себестоимости. На рынке Балтики и Черного моря было отмечено несколько срывов сделок, что никак не способствовало стабилизации цен на карбамид. С этого момента рецессия стала необратимой, по крайней мере, до осени.

Таким образом, уже в мае заводы сами того не желая подошли к моменту истины: ситуация заставляет принимать решение – закрываться или работать. Ведь даже работа в 1,5-2 месяца в убыток иногда позволяет сохранить рынки и не распрощаться с опытными кадрами, но похоже эти месяцы уже ломают самое дорогое – будущее. Дорогой газ и дешевые удобрения на мировом рынке еще в начале года создали химикам непреодолимые трудности, усугубленные неожиданной рецессией на мировом рынке.

Химики вновь затягивают пояса, лето уже становится жарким для столь неактивного рынка удобрений. В июле мы увидим сокращение производства до оптимального для технологов уровня, только август может дать отдышаться, но азиатский спрос в августе будет актуальным лишь со второй половины месяца. На этом фоне уже стало известно о возобновлении производства карбамида в Северной Африке, разбитой революционными движениями (на 300-350 тыс. тонн в месяц), и введением новых мощностей карбамида на Ближнем Востоке. В 2013 году ожидается увеличение производства карбамида на 3,0-3,5 млн. тонн только за счет Ближнего Востока и ряда азиатских производителей. Украинские и даже российские производители впервые столкнутся с проблемой элементарного размещения своего карбамида на мировом рынке. Осенью уже будет ясно, кто выживет на рынке и как.

Источник прогноза IFA (Международная ассоциация производителей удобрений)

Инфоиндустрия

Читайте нас у Telegram