Чи можлива безпечна торгівля зерном?

03.06.2020

В умовах значної волатильності ринку через фундаментальні (сезонне збільшення пропозиції в період збору врожаю, падіння/зростання споживання біоетанолу чи поголів’я с/г тварин і т.д.) чи технічні фактори (Твіттер Трампа, закриття коротких/довгих позицій трейдерами тощо) зростає потреба в хеджуванні цінових ризиків.

Так як владні реформатори так і не спромоглися надати сільгоспвиробникам прямий доступ до ліквідних біржових інструментів, то ринок саморегулювався і винайшов альтернативні варіанти. Одним із таких є відкладене ціноутворення після постачання товару.

Якщо коротко, то це працює наступним чином – Продавець Товару поставляє його в терміни та на умовах визначених договором, але має можливість зафіксувати фінальну ціну протягом певного проміжку часу. Це не завжди вигідно Покупцям, але ринок настільки конкурентний, що вони вимушені шукати нові шляхи втримати постачальників.

Є різні види договорів з відкладеним ціноутворенням, і кожна компанія-Покупець редагує їх під вимоги/потреби Продавців. З огляду на яку істотну умову договору роблять акцент, можна виділити основні моменти:

- Механізм ціноутворення. При укладанні договору як правило фіксується «Базова ціна» (яку використовують для передплати чи для визначення базових умов договору), а також формула розрахунку «Фінальної ціни» (підсумкова ціна, за фактом фіксації якої Продавець отримує або доплату / або знижку). Інколи Продавець хоче зафіксувати мінімальну ціну, нижче якої не знизиться ціна контракту навіть у випадку «руху ринку проти нього».

- Оплата. Якщо у Продавця є потреба в коштах, то він може вимагати часткову оплату (до 80%) по факту постачання і балансовий платіж після фіксації ціни. В такому випадку Покупець як правило враховує вартість грошей часі. Якщо ж компанія Продавець самодостатня в коштах, але має бажання «розвантажити» логістику (звільнити складські ємності чи «зловити» дешевий транспорт), то фінальна ціна розраховується без дисконтування на вартість фінансування.

- Джерело визначення ціни. В даному питанні використовують:

а) індикації великих торгових компаній. Це уже давно працює на надзвичайно конкурентному ринку насіння соняшнику.

б) біржові ф’ючерсні котирування (частина мультинаціональних зерно-трейдингових компаній пропонують договори з можливістю перегляду ціни відповідно до зміни цін на Чиказькій (СВОТ) або Паризькій (MATIF) біржах

в) біржові котирування SWAP контрактів. Це досить молодий інструмент, але на мою думку один з найбільш перспективних для українського ринку, тому давайте розглянемо його детальніше.

Він був впроваджений на Чиказькій біржі кілька років тому, як альтернатива “безпоставочним” свопам (bilateral SWAPs), які працювали в 2017-2018 рр.. Як відомо, ці свопи були гарантовані лише «чесним словом» контрагента, і тому були приречені на провал. Як наслідок постраждали ряд українських компаній, в т.ч. Spike, Likka Terra, Savoy і Cardiff, які є фігурантами скандалів в 2018-2020 рр. Ринок засвоїв даний урок, і створив ф’ючерсні котирування на основні експортні товари з Чорноморського регіону: пшеницю, кукурудзу, соняшникову олію. Джерелом інформації є аналітична компанія Platts, яка публікує ціни на основі реальних даних ринку, тобто дані ф’ючерси з невеликою похибкою відповідають середнім цінам на фізичному ринку на умовах постачання FOB Чорне море. Виконання зобов’язань двох сторін – Покупця і Продавця деривативу – гарантується Чиказькою біржею, тому ризику дефолту контрагента немає.

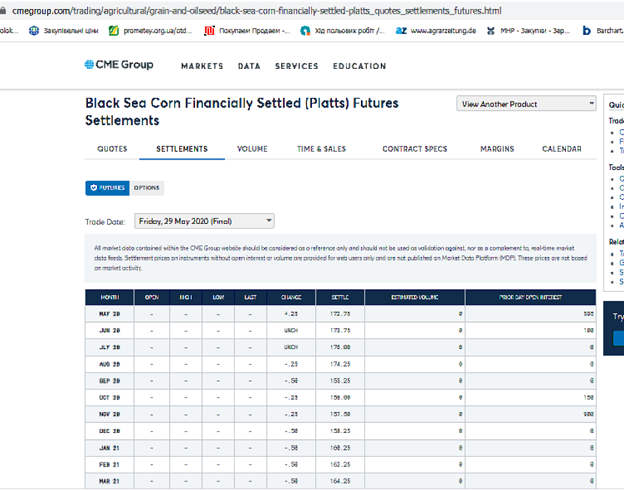

Посилання на біржові котирування на кукурудзу Black Sea Corn Financially Settled (Platts) Futures і специфікацію контракту:

Приклад використання SWAP для хеджування ризиків.

Наприклад у фермера є необхідність відвантажити 10 тис. т кукурудзи в жовтні 2020 року, щоб звільнити елеваторні ємності. Але ціна в сезон найнижча і відповідно продавати по 143-145 дол/т СРТ порт (індикація форвардної ціни трейдерами станом на 29.05.2020) він не хоче.

Тому він може використати договір з наступними умовами:

– поставка в жовтні;

– оплата по факту поставки в порт 80% він базової ціни (в даному випадку базова 145 дол/т);

– до 15 березня 2021 року у нього є можливість в будь-який момент зафіксувати фінальну ціну відповідно до зміни травневого котирування Black Sea Corn Financially Settled (Platts) на CBOT (станом на 29.05.2020 це 168,25 дол/т FOB). Якщо ціна виросте до 175 чи 180 дол/т, то відповідно і ціна контракту виросте на 6,75-11,75 дол/т). Якщо до 15 березня ціна не виросте або фермер не встигне зафіксувати вищу ціну, то фінальна ціна зафіксується за індикацією на останній день.

Відповідно у фермера є ще як мінімум 4-6 місяців для фіксації ціни, і враховуючи високу волатильність ринку, є високі шанси збільшити ціну.

Біржові котирування SWAP контрактів є лише інструментом визначення ціни, який дає можливість впевнено торгувати навіть за великих оборотів. При цьому досвід може бути поширено не тільки на зерновому ринку.

Зерновий Порадник, Інфоіндустрія

Читайте нас у TelegramПов’язані теми: