Февральское удешевление азотных удобрений

03.03.2017

Уже третью неделю подряд, тройка наиболее популярных удобрений азотной группы продолжает дешеветь на внешнем рынке. В частности, карбамид, безводный аммиак и даже аммиачная селитра не проявляют признаков роста цен.

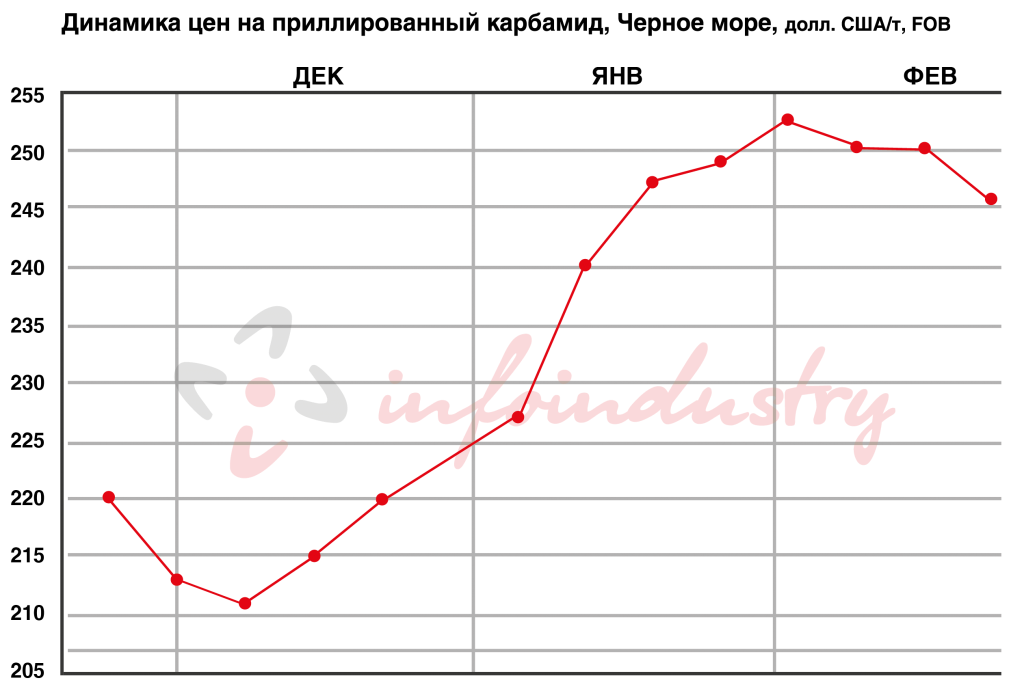

Восстановление котировок на карбамид началось еще в июле 2016 г. и продлилось до ноября -декабря, когда спрос на внешнем рынке, в большинстве регионов, достиг сезонного минимума. Тогда, в сентябре наблюдалась аналогичная ситуация. Удобрение стремительно дешевело до средины декабря 2016-го.

2017 г. начался с кратковременного восстановления котировок. Уже в феврале наблюдалось очередное удешевление карбамида. Так, с 253 долл. США/т, FOB Черное море в начале месяца, цены на приллированный карбамид опять скатились до 243 долл. США/т, FOB Черное море.

С аммиаком, наблюдалась немного иная ситуация. Данный сегмент, был довольно «проблемным» в прошлом году, и многие поставщики ожидали «полноценного» восстановления цен именно данного продукта. Карбамид, будучи доминирующим азотным удобрением на рынке, увлек за собой и других. В частности, каких-либо очевидных признаков удешевления аммиака в феврале не было. Спрос был умеренным, но и лишних объёмов также не было. Ближневосточные производители остановили свои производства на плановое техобслуживание. В то время, в Южном, из-за споров около аммиакопровода, объемы также значительно сократились.

Очевидно, что на рынке не было профицита продукции, но в тоже время и явного дефицита также не ощущалось. Цены постепенно восстанавливались. Тем не менее, более трех недель котировки на аммиак в порту Южный держались на уровне 300-310 долл. США/т, FOB и только на текущей неделе цены на продукт опять пошли вверх и составили 310-320 долл. США/т, FOB.

Очевидно, что на рынке не было профицита продукции, но в тоже время и явного дефицита также не ощущалось. Цены постепенно восстанавливались. Тем не менее, более трех недель котировки на аммиак в порту Южный держались на уровне 300-310 долл. США/т, FOB и только на текущей неделе цены на продукт опять пошли вверх и составили 310-320 долл. США/т, FOB.

Самым стабильным в этой тройке, была селитра. Несмотря на колебания цен на карбамид, аммиачная селитра стабильно держала уровень 200-205 долл. США/т, FOB. Спрос на удобрение в основному наблюдается на внутренних рынках РФ и Украины. Небольшие объёмы российской селитры также поставляются ежемесячно в Бразилию.

Причины удешевления?

Несмотря на начало сезона внесения в Северной Америке, спрос на карбамид со стороны данных покупателей остаётся низким. Также, как и американцы не спешат закупаться и европейцы. Поставки в Западную Европу минимальные Ограниченный спрос на себе первыми ощутили североафриканские производители, так как «привязаны» к данным рынкам больше всех. Алжирские производители остановили все свои заводы и планируют возобновить выпуск карбамида не раньше средины марта. Ближний Восток – аналогичная ситуация. Серия остановок заводов, хоть и плановых, пронеслась в данном регионе неделей ранее. Ожидаемый запуск заводов, также не ранее средины марта.

В России, как и в Украине «свое дело делает» внутренний рынок. Спрос постоянно растёт, и поставщики еженедельно отправляют крупнейшие объемы на рынки РФ и Украины.

В Китае, в ожидании высокого спроса на внутреннем рынке, производители «аккумулировали» почти 1,4 млн тонн карбамида. Несмотря на прогноз, внутренний рынок не оправдал ожиданий. Спрос критически низкий и поставщики уже начали активно продавать продукцию на рынок Восточной Азии. Будет ли большой проблемой для внешнего рынка такой крупный объем – очевидно, что нет.

Если не брать во внимание Китай и Пакистан, со своими недавними крупнейшими тендерами по продаже, объемы на рынке действительно ограничены, поэтому все экстра-объемы будут «абсорбированы» без каких-либо негативных последствий на рынке.

Активные закупки начнутся с опозданием на 2-3 недели. Это понимает большинство поставщиков, поэтому многие из них заняли выжидательную позицию и не спешат продавать сразу крупные объёмы по текущим ценам.

В значительной степени февральское удешевления карбамида было вызвано «нерешительностью» покупателей и, со своей стороны, «осторожностью» поставщиков. Спад цен мог быть еще более значительными и удешевление могло превысить 4%-ый показатель.

В целом, восстановление цен на аммиак уже началось. В свою очередь нитрат аммония пока сохранит свою позицию на 200-205 долл. США/т, FOB как минимум до средины марта.

Что касается карбамида, то текущая тенденция продолжится на рынке еще несколько недель. Постепенное восстановление цен начнется в средине текущего месяца.

Нычик Сергей,

эксперт рынка минеральных удобрений

ИА “Инфоиндустрия”

Читайте нас у Telegram