ПАО «ФосАгро» достигло рекордной выручки

26.11.2019

ПАО «ФосАгро» опубликовала промежуточную консолидированную финансовую отчетность по МСФО за 3 квартал и 9 месяцев 2019 года.

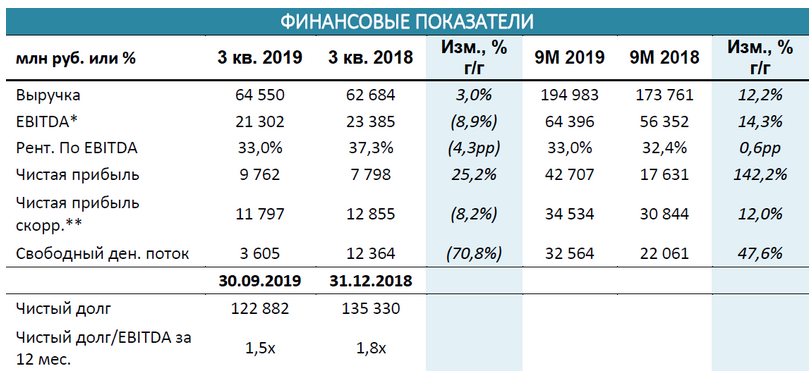

Выручка ФосАгро за третий квартал 2019 г. выросла на 3% – до 64,6 млрд рублей (1,0 млрд долларов США), в основном за счет роста объемов продаж на приоритетных рынках сбыта. Выручка за 9 месяцев 2019 г. выросла на 12% – до 195,0 млрд рублей (3,0 млрд долларов США).

EBITDA за третий квартал 2019 г. снизилась на 9% – до 21,3 млрд рублей (330 млн долларов США) из-за коррекции мировых цен на удобрения. Рентабельность по EBITDA осталась на комфортном для компании уровне 33% благодаря снижению закупочных цен на основные виды сырья. EBITDA за 9 месяцев 2019 г. выросла на 14% – до 64,4 млрд рублей (989 млн долларов США), а рентабельность по EBITDA осталась на уровне 33%.

Свободный денежный поток за третий квартал снизился на 71% год к году – до 3,6 млрд рублей (56 млн долларов США), в результате коррекции мировых цен на удобрения и сезонного оттока на формирование оборотного капитала. За 9 месяцев 2019 г. свободный денежный поток достиг 32,6 млрд рублей, увеличившись на 48% год к году.

Соотношение чистого долга к показателю EBITDA снизилось до 1,5х по сравнению с 1,8х по состоянию на 31 декабря 2018 года, благодаря сильному росту показателя EBITDA и постепенному укреплению курса рубля по отношению к доллару США на протяжении 9 месяцев 2019 года. Чистый долг по состоянию на 30 сентября 2019 года составил 122,9 млрд рублей (1,9 млрд долларов США).

Комментируя показатели за третий квартал 2019 года, генеральный директор ПАО «ФосАгро» Андрей Гурьев отметил:

«В третьем квартале ФосАгро продемонстрировала устойчивые результаты деятельности, постоянно работая над повышением эффективности. Исключительная гибкость как в области производства, так и в реализации продукции позволила по итогам квартала добиться роста выручки компании на фоне снижения денежной себестоимости производства DAP.

Несмотря на снижение в третьем квартале средней цены на удобрения, наша рентабельность по EBITDA составила 33%, что является одним из самых высоких показателей в секторе. Данное достижение стало возможным после завершения модернизации ряда производственных объектов в конце прошлого года и увеличения объемов производства собственного сырья. Рост обеспеченности собственными сырьевыми ресурсами еще больше укрепил конкурентоспособность компании на глобальных рынках.

Дополнительным фактором, обеспечившим высокие показатели третьего квартала, послужило решение о переносе большой части капитальных ремонтов оборудования на четвертый квартал. Это решение позволило воспользоваться хорошим спросом на основных рынках сбыта и существенно нарастить объемы выпуска продукции на производственных комплексах компании. В то же время проведение ремонтов в четвертом квартале не должно оказать влияние на объемы реализации продукции в связи с традиционным снижением спроса на удобрения в этот период.

Гибкая сбытовая политика и развитая сеть дистрибуции, в свою очередь, позволили нам нарастить продажи на приоритетные рынки России и СНГ, Европы, Латинской Америки, где наблюдалась благоприятная ценовая конъюнктура.

Мы считаем, что ситуация с ценами на глобальных рынках будет оставаться сложной. Но в то же время мы уверены, что спрос на тех рынках, где компания имеет сильные позиции (внутренний рынок России, Восточная Европа и Латинская Америка), позволит нам показать лучшую динамику относительно среднемировой.»

Ситуация на рынке в третьем квартале 2019 г.

- В 3 квартале 2019 г. цены на фосфорные удобрения продолжали снижаться, достигнув к концу квартала минимальных значений. Средняя цена на DAP FOB Тампа составила 327 доллара США на тонну, что ниже на 10% по сравнению со вторым кварталом 2019 г. и на 24% год к году. Основными негативными факторами, оказавшими влияние на цены, явились: 1) существенный прирост производства удобрений в текущем году на фоне стабильного спроса; 2) рост экспорта фосфорных удобрений из Китая в результате сокращения внутреннего потребления; 3) относительно низкий спрос на рынке США, вследствие смещения сроков уборки урожая и задержки внесения фосфорных удобрений из-за неблагоприятных погодных условий; 4) низкий уровень цен на сырье (аммиак, сера, фосфатное сырье).

- Средняя цена на прилированный карбамид FOB Балтика в 3 квартале 2019 г. составила 248 долларов США на тонну против 260 долларов США на тонну в третьем квартале 2018 г. Среди основных причин снижения можно выделить: 1) существенный рост экспорта из Китая из-за относительно низкой цены на энергоресурсы и слабого внутреннего спроса; 2) сохранение экспорта азотных удобрений из Ирана; 3) Относительно низкий спрос со стороны США и Европы из-за плохих погодных условий. Однако высокий сезонный спрос в Индии и Бразилии ослабил коррекцию цен на карбамид.

- Средняя цена на товарный аммиак FOB Южный в третьем квартале 2019 г. составила 216 долларов США на тонну против 303 доллара США на тонну в третьем квартале 2018 г. Снижение цен на аммиак в текущем году обусловлено ростом предложения товарного аммиака за счет запуска/выхода на проектные мощности новых установок (в РФ, США), а также за счет снижения себестоимости производства маржинальных производителей из-за низких мировых цен на природный газ.

- Средняя цена на серу FOB Черное Море в третьем квартале 2019 г. составила 64 доллара США на тонну, что почти в 2 раза ниже год к году. Снижение мировых цен на серу обусловлено высокими запасами в Китае и давлением со стороны рынка фосфорных удобрений.

- Средняя цена на стандартный хлористый калий FOB Балтика в третьем квартале 2019 г. составила 250 долларов США на тонну против 224 доллара США на тонну в третьем квартале 2018 г. Однако в конце квартала появились признаки снижения цен на хлористый калий, как следствие сокращения спроса в Юго-Восточной Азии и переноса сроков заключения годовых контрактов в Китае и Индии.

Финансовые показатели в третьем квартале 2019 г.:

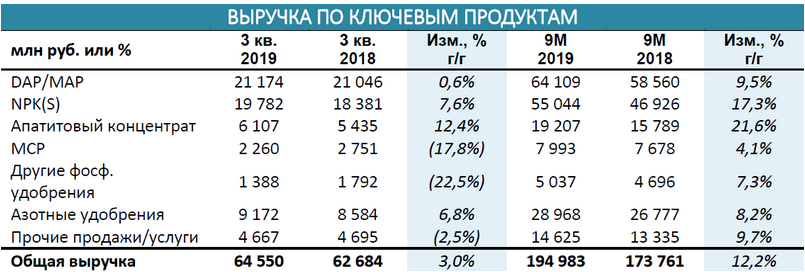

Выручка ФосАгро за третий квартал 2019 г. выросла на 3,0% год к году – до 64,6 млрд рублей. Основным фактором роста было увеличение объемов реализации продукции в Европу, Латинской Америку и страны Азии. Рост выручки был ослаблен коррекцией мировых цен на удобрения и укреплением рубля.

Выручка от продажи фосфорных удобрений в третьем квартале выросла на 1,3% год к году до 44,2 млрд рублей, благодаря опережающему росту выручки от продажи NPK(S) (на 7,6% год к году).

Выручка от продажи азотных удобрений в третьем квартале выросла на 6,6% год к году до 9,2 млрд рублей, в основном из-за увеличения реализации карбамида и аммиачной селитры на рынки Латинской Америки, где началось восстановление сезонного спроса, усиленное ожиданиями восстановления цен на с/х продукцию (в т.ч. сою и кукурузу).

Валовая прибыль в третьем квартале 2019 г. составила 29,4 млрд рублей (454 млн долларов США). Рентабельность по валовой прибыли составила 45% по сравнению с 48% в третьем квартале 2018 г. Динамика валовой прибыли и рентабельности по валовой прибыли в сегментах фосфорсодержащих и азотных удобрений была следующей:

Валовая прибыль в сегменте фосфорсодержащих удобрений сократилась на 5% до 23,8 млрд рублей (368 млн долларов США), а рентабельность по валовой прибыли составила 45%, в связи со снижением мировых цен;

Валовая прибыль в сегменте азотных удобрений выросла на 8% до 5,4 млрд рублей (83 млн долларов США). Рентабельность по валовой прибыли в данном сегменте по сравнению с третьим кварталом 2018 г. увеличилась c 57% до 58%.

EBITDA за третий квартал 2019 г. снизилась на 8,9% год к году до 21,3 млрд рублей (330 млн долларов США) из-за коррекции мировых цен на удобрения. Рентабельность по EBITDA осталась на высоком уровне 33% благодаря снижению закупочных цен на основные виды сырья.

EBITDA за 9 месяцев 2019 г. выросла на 14% к аналогичному периоду прошлого года до 64,4 млрд рублей (989 млн долларов США). Рентабельность по EBITDA за 9 месяцев выросла до 33% с 32% за аналогичный период прошлого года.

Чистая прибыль (скорректированная на неденежные валютные статьи) за третий квартал 2019 г. сократилась на 8,2% год к году до 11,8 млрд рублей (183 млн долларов США).

На протяжении третьего квартала 2019 г. укрепление курса рубля к доллару США составило около 1,7% по сравнению с прошлым годом (средний курс доллара США в третьем квартале 2019 г. и третьем квартале 2018 г. составил 64,4 руб. и 65,5 руб. соответственно), что оказало чистый отрицательный эффект на прибыль компании, так как цены на основную продукцию компании на зарубежных рынках выражены в долларах США, тогда как затраты – в основном в рублях.

Ослабление рубля в течение третьего квартала 2019 г. (с 63,2 до 64,6 рублей за доллар США) привело к образованию убытка от курсовых разниц в размере 2,0 млрд рублей (по сравнению с убытком от курсовых разниц в размере 5,1 млрд рублей за третий квартал 2018 г.).

Чистые денежные поступления от операционной деятельности сократились на 38% до 14,2 млрд рублей (220 млн долларов США) за счет увеличения оборотного капитала в основном из-за роста объемов реализации в течение квартала.

Капитальные вложения в 3 квартале 2019 г. составили 10,6 млрд рублей (164 млн долларов США), что соответствовало 50% показателя EBITDA за отчетный период.

Соотношение чистого долга к показателю EBITDA снизилось до 1,5х по сравнению с 1,8х по состоянию на 31 декабря 2018 года, благодаря сильному росту показателя EBITDA и постепенному укреплению курса рубля по отношению к доллару США на протяжении 9 месяцев 2019 года. Чистый долг по состоянию на 30 сентября 2019 года составил 122,9 млрд рублей (1,9 млрд долларов США).

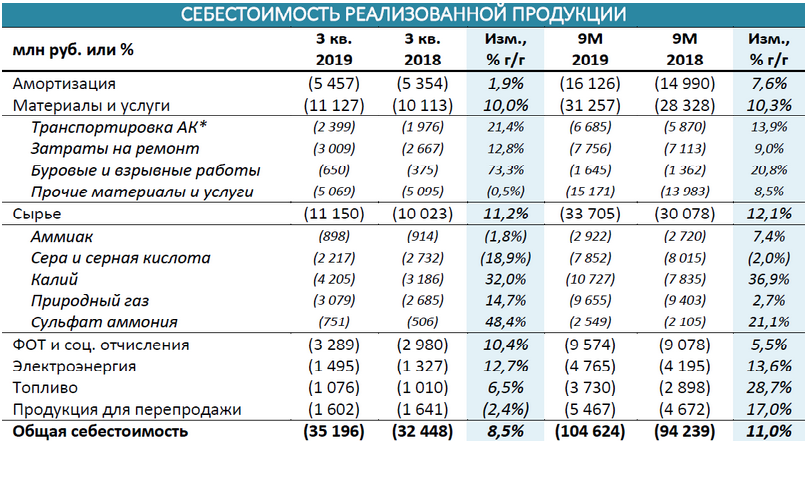

Себестоимость реализованной продукции в 3 квартале 2019 г. увеличилась на 8,5% в годовом выражении до 35,2 млрд рублей (545 млн долларов США) в основном за счет роста расходов на сырье, материалы и услуги. Дополнительное влияние на рост себестоимости реализованной продукции оказали изменение ФОТ и затраты на электроэнергию.

Материалы и услуги выросли на 10,0% до 11,1 млрд рублей (172 млн долларов США) в результате:

- Роста расходов на транспортировку апатитового концентрата на 21,4% год к году до 2,4 млрд рублей (37 млн долларов США) из-за роста потребности в АК на заводах и роста ж/д тарифов на 3,5%.

- Роста расходов на ремонты на 12,8% по сравнению с аналогичным периодом прошлого года до 3,0 млрд рублей (47 млн долларов США), что связано с инфляцией затрат в течение года и увеличением количества производственных мощностей после завершения реализации долгосрочной инвестиционной программы в конце прошлого года.

- Роста расходов на буровые и взрывные работы на 73,3% год к году до 650 млн рублей (10 млн долларов США), что связано увеличением доли добычи руды открытым способом и ростом общей добычи руды на 12% год к году до 10,3 млн тонн.

Расходы на сырье выросли на 11,2% до 11,2 млрд рублей (173 млн долларов США) в результате:

- Роста затрат на калий на 32,0% в годовом исчислении до 4,2 млрд рублей (65 млн долларов США), где 30% увеличения вызвано ростом закупочных цен на калий относительно прошлого года.

- Роста расходов на природный газ на 14,7% в годовом исчислении до 3,1 млрд рублей (48 млн долларов США) в результате увеличения производства аммиака на 17,6% год к году.

- Роста затрат на сульфат аммония на 48,4% год к году до 751 млн рублей (12 млн долларов США) в основном из-за увеличения производства сульфатных марок удобрений.

- Сдерживающим фактором роста расходов на сырье стало сокращение себестоимости серы и серной кислоты. Данные расходы сократились на 18,9% в годовом исчислении до 2,2 млрд рублей (34 млн долларов США) в основном благодаря снижению цен на серу и серную кислоту.

Затраты на электроэнергию увеличились на 12,7%, по сравнению с аналогичным периодом годом ранее – до 1,5 млрд рублей (23 млн долларов США), в основном за счет роста закупочных цен на 23,2% в годовом исчислении.

Административные расходы в 3 квартале 2019 г. увеличились на 9,0% год к году до 3,96 млрд рублей (61 млн долларов США) в основном в результате роста расходов на заработную плату и социальные отчисления на 15,2% до 2,3 млрд рублей (35 млн долларов США).

В 3 квартале 2019 г. коммерческие расходы выросли на 15,1% год к году до 8,9 млрд рублей (137 млн долларов США). Основные факторы роста:

- Фрахт, портовые и стивидорные расходы выросли на 9,8% в годовом сравнении до 4,04 млрд рублей (63 млн долларов США) в основном из-за роста поставок удобрений на экспортные рынки и увеличения фрахтовых ставок.

- Увеличение расходов на оплату услуг РЖД и вознаграждений операторов на 10,6% в годовом сравнении до 2,7 млрд рублей (42 млн долларов США), что было обусловлено общим ростом реализации и повышением железнодорожных тарифов.

- Расходы на уплату таможенных пошлин выросли на 167,5% в годовом исчислении до 428 млн рублей (7 млн долларов США), что связано с изменением условий поставок на европейский рынок.

Рыночные перспективы

В четвертом квартале 2019 г. ожидается сохранение давления на цены фосфорных удобрений вследствие межсезонья на ключевых рынках сбыта в сочетании с высоким уровнем запасов в Индии и США. Таким образом, несмотря на сокращение производства в США и Китае, избыточное предложение на мировом рынке может сохраниться до следующего весеннего сезона. Медленное возобновление сезонного спроса на ключевых рынках карбамида в сочетании с высоким объемом предложения китайской продукции могут продолжать сдерживать цены. Однако повышательные тренды на рынках основных с/х культур и рекордный за последние годы уровень доступности удобрений будут поддерживать спрос и цены по мере приближения к основным сезонным срокам внесения удобрений в первом квартале 2020 г.

Инфоиндустрия по материалам phosagro.ru

Читайте нас у TelegramПов’язані теми: