Корреляционные связи рынка СЗР

18.10.2017

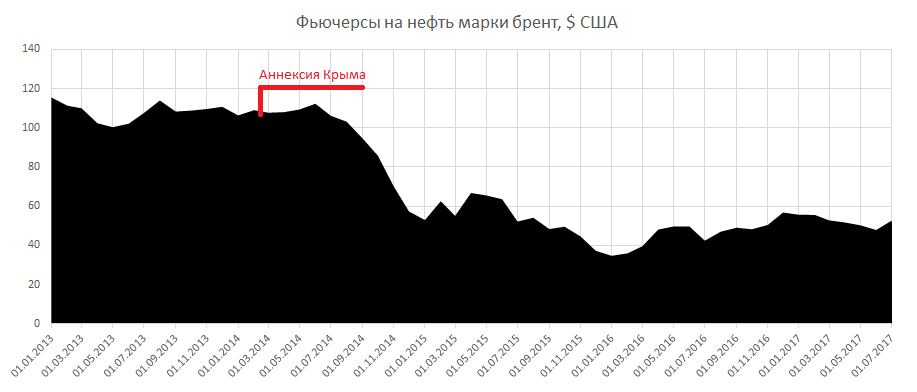

В сельском хозяйстве есть ряд корреляционных связей, и каждый пункт влияет на остальные. На рынок средств защиты влияет наличие денег у аграриев, а их наличие зависит от стоимости сельхозпродукции, которая в свою очередь зависит от стоимости нефти. Падает в цене нефть, снижается и цена на зерновые, снижаются доходы аграриев и рынок средств защиты растений также снижает стоимость на пестициды. Как мы помним, после аннексии Крыма Россией, крупнейшие игроки на рынке нефти, такие как США и ОАЕ начали планомерно снижать цены, дабы нанести непоправимый урон российской экономике, которая сильно зависела от экспорта нефтепродуктов, что в свою очередь активировало корреляционную связь с ценами на зерновые, они полетели вниз, а вместе с ними и прибыли аграриев. А если у агрария нет денег, то он будет экономить и снижать свои затраты на материально-технические ресурсы, в том числе и на пестициды. В таком случае рынок вынужден снижать цены дабы сохранить объемы продаж.

В конце 2016-го, начале 2017-го годов рынок ожидал скачек цен на средства защиты растений, это было связано с остановкой ряда мощностей в Китае по производству сырья для формуляции пестицидов. Остановка мощностей произошла из-за массовых проверок на соответствие экологическим нормам производства, которые были вызваны негодованием участников саммита G20, которым не понравилась экологическая обстановка в Китае. На фоне остановки мощностей все ожидали, что цены на пестициды резко возрастут, но этого не случилось, Китай не смог повлиять на ценовую политику рынка средств защиты растений.

В первом полугодии 2017 года в Украине мы наблюдаем падение цен на все группы пестицидов на 10-20%, при чем снижение цены произошло во всех сегментах от недорогих препаратов до премиум-сегмента. Причины такого падения вполне объяснимы зависимостью от цепочки нефть-зерновые-СЗР. Но, на фоне падения цены увеличивается спрос и продажи пестицидов. Если сравнивать объемы импорта пестицидов в первом полугодии 2017 года с аналогичным периодом прошлого года, то мы отметим увеличение импорта пестицидов в Украину на 9 тысяч тонн, с 75 до 84 тысяч тонн. Это объясняется тем, что компании, которые присутствуют на рынке СЗР Украины формируют свой доход не высокой маржинальностью, а большим валом, предпочитая получит не столь высокую прибыль за единицу продукции, а большим количеством проданных пестицидов.

Снижение цены не коснулось только новых действующих веществ фунгицидов, тогда как все старые и давно известные противогрибковые препараты упали в цене на 10-20%. Цена на глифосат также упала, но не столь критично как все ожидали.

Как изменилась структура импорта?

В первом полугодии 2017 года вырос импорт всех основных групп пестицидов. Гербициды продолжают оставаться самой массовой группой пестицидов, хоть и показывают самую слабую динамику роста всего 9% в физическом весе. Их объем вырос до 54 тысяч тонн, а в количестве обработанных площадей рост составил 15% до 41,8 млн. га, что свидетельствует не только о росте импорта, но и о том, что рост коснулся именно препаратов с низким расходом на гектар. Рост обусловлен не только падением цены, но и проблемами с работой почвенных пестицидов в центральных областях Украины, где из-за малого количества осадков почвенники плохо контролировали сорняки, из-за чего увеличился расход страховых гербицидов.

Инсектициды показали более уверенную динамику роста в 11% в физическом весе и 30% в количестве обрабатываемых площадей. Суммарный импорт этой группы пестицидов в первом полугодии составил 5,6 тысяч тонн, что на 0,6 тысяч тонн больше чем в прошлом году. Данного объема инсектицидов будет достаточно для обработки 19,8 млн. га.

Импорт фунгицидов вырос на 23% по сравнению с 2016 годом и достиг отметки 14,8 тысяч тонн. По количеству обрабатываемых площадей рост составил 29% и достиг отметки 19 млн. га.

Наибольший рост показали регуляторы роста, их объем импорта вырос на 49% до отметки 4,3 тысячи тонн, а в гектарном эквиваленте рост составил 31%. Такой скачек импорта объясняется тем, что зерновые вышли из зимы слабыми и не раскустившимися, вследствие чего аграрии вынуждены были применять регуляторы роста и делать дополнительные подкормки зерновых.

Кто упал?

Но рост импорта показывали далеко не все группы пестицидов, на 11% упал объем импорта десикантов, что связано с отсутствием влаги в центральном и западном регионе страны, в связи с чем у аграриев нет необходимости в десикации. По количеству обрабатываемых площадей падение составило 10% или 117 тысяч га. Также снизились объемы импорта протравителей на 8% и фумигантов на 11%.

Кто же лидер?

В первом полугодии 2017 года генерические компании увеличили свой отрыв от мультинациональных брендов. Их объем импорта в физическом весе составил 55 тысяч тонн, тогда как импорт мультинациональных компаний достиг всего 29 тысяч тонн. По количеству гектарных площадей также преобладали генерические препараты, их объем позволит обработать 61 млн. га, тогда как оригинальные препараты способны защитить вдвое меньшую площадь. В денежном эквиваленте лидирующую позицию все еще удерживают компании оригинаторы, но долго ли они смогут еще противостоять китайской навале, год, быть может два, а потом генерики обойдут мультинационалов за счет большого импорта.

Для сравнения, в первом полугодии 2016 года разрыв составлял всего 10 тысяч тонн в пользу генерических поставщиков.

Среди компаний крупнейшим поставщиком пестицидов в Украину в первом квартале 2017 года стала компания «Adama», чей импорт составил 10,4 тысячи тонн, что на 2,6 тысяч тонн больше чем в прошлом году. Такой скачек импорта позволил компании «Adama» обогнать компанию «Syngenta», чей импорт остался на уровне прошлого года и составил 7,3 тысячи тонн.

По количеству обрабатываемых площадей лидером в первом полугодии 2017 года стала компания «Bayer», чей объем импорта позволит обработать 9 млн. га. На втором месте с минимальным отрывом от компании «Syngenta» расположилась компания «Adama», чей объем импорта позволит ей обработать 7,1 млн га.

Что день грядущий нам готовит?

В конце сезона 2017 года и в 2018-м году повышения цен на пестициды ожидать не стоит, так как быстрого скачка на нефтепродукты не предвидится. Объем импорта будет продолжать расти и в конце года достигнет отметки 118-120 тысяч тонн. В следующем 2018 году прогнозируется продолжение роста объема импорта на 5-7%, наиболее быстрорастущей группой будут инсектициды, что связано с чередованием фунгицидного и инсектицидного сезона, вслед за ними будут фунгициды, и самый слабый рост покажут гербициды. Количество импорта регуляторов роста будет завесить от погодных условий осенью и соответственно от состояния озимых. В структуре импорта по объему и количеству гектаров будут доминировать препараты генерических компаний, но в цене мультинационалы будут все еще впереди.

Игорь Герасименко

ИА “Инфоиндустрия”

Пов’язані теми: