Будет ли дефицит удобрений в Украине

17.07.2015

Импорт удобрений в Украине растет, внутреннее производство сокращается. Сегодня не работает ни один производитель селитры, которая издавна была основным удобрением украинских аграриев.

Что же за веские причины роста? Как ни странно, – спрос, тот самый, который диктует предложения. Весной текущего года аграрии получали удобрения гораздо дороже на тонну готовой продукции, чем в любой другой соседней стране. Дело в том, что удобрения в цене росли быстрее, чем готовая продукция, – трейдеры и производители гибко меняли цену, подстраиваясь под курс, часто давали цены аграриям исходя из ожиданий более высокого курса доллара. В итоге, аграрии купили удобрения по курсу дороже, чем продали готовую продукцию или даже продадут.

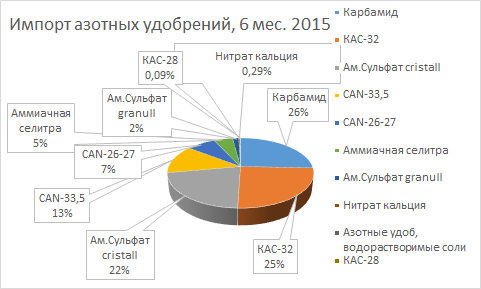

Объем импорта азотных удобрений в первом полугодии 2015 года вырос всего на 1,5%, по сравнению с прошлым годом, если бы не валютные перипетии, рост был бы адекватный сокращению внутреннего производства удобрений, а оно весной 2015 года составило около 34%. Из несложной математики можно догадаться, что более 30% азотных удобрений весной аграрии недополучили.

Как аграрии встретят осень?

Повод для радости все же будет – валовый сбор зерновых может достичь 59 млн. тонн. Но и ложка дегтя в виде “странного” роста курса в момент массового экспорта агропродукции и, соответственно, удорожания удобрений и семенного материала, также будет. Но вот какие азотные удобрения будут импортироваться? Всем известно о начале антидемпингового процесса против импорта карбамида и КАСа. Давайте взглянем кто же главный поставщик карбамида из зарубежа.

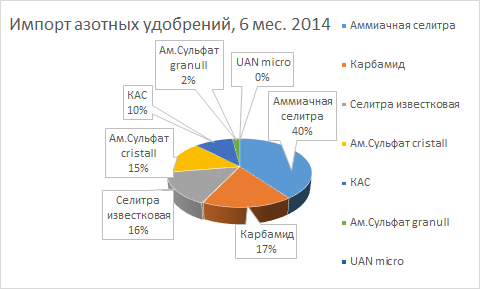

Весь импорт карбамида в 2014 году составил 140,7 тыс. тонн или 15% от поставок украинского продукта на внутренний рынок. Бум на карбамид объяснялся просто нехваткой аммиачной селитры (Горловский “Стирол” оказался в оккупации, “Северодонецкий Азот” не работал, загружены были только два из четырех заводов). В 2014 году основные поставки карбамида велись от НАК “Азот”, холдинга “Еврохим”, присутствие “дочки” компании в Украине позволило покупателям не морочить себе голову с валютным курсом и растаможкой. Все остальные импортеры и поставщики не были готовы к таким событиям и регулированию валютного рынка. Эта же компания являлась единственным поставщиком КАСа из России в Украину. Выходит, антидемпинговый процесс ударит именно по этому поставщику.

Летом импорт удобрений значительно оживился. Агрохолдинги позволили импортерам расправить крылья, импорт в июле будет рекордным за последние лет пять истории агрохимической торговли, но он направлен на обеспечение крупных холдингов и курсовые проблемы августа и антидемпинговый процесс, результатом которого будет введение пошлины зимой текущего года, уже не коснуться агрохолдингов. По сути не коснется тех самых аграриев, доходы которых и рассматривает МВФ как предмет весьма спорного налогообложения агросектора.

Свято место пусто не бывает. Никто не сомневается в утверждении новых антидемпинговых ограничений против российского импорта. На фоне военных действий на востоке сильнейшего обострения отношений с РФ ждать другого от Правительства не стоит. Значит придется ждать замещения импорта со стороны

А: внутреннего производителя (это 115-120 тыс. тонн карбамида от Черкассы Азот, Днепроазот и ОПЗ в месяц). Мы искренне надеемся на высокую выживаемость и желаем процветания отечественным заводам!

Б: белорусского поставщика – это 25-35 тыс. тонн качественного гродненского карбамида (возможности производства – свыше 100 тыс. тонн в месяц);

В: китайского или иранского поставщика – это 40-100 тыс. тонн не всегда качественного карбамида, но всегда с хорошей ценой, премия от украинского рынка трейдерам гарантирована.

Вероятно, весной следующего года дефицит удобрений в Украине все же будет, это ежегодное явление и до полного разрушения старой системы управления страной от него никуда не деться. Для многих торговцев и поставщиков рынок уже давно не однородный, а понятие дефицита для агрохолдингов очень относительное и почти всегда решаемое – цена вопроса… Если посмотреть на снабжение агрохимией со стороны, то главная задача регулирования должна заключаться в РЕЗУЛЬТАТЕ, а он может быть только одним – рост агропроизводства и соответственно рост доходов аграриев всех слоев, что прямо влияет и на налогообложение и на развитие агросектора страны. Но это в будущем, а пока военные действия не прекратились, торговая война, вернее отмеживание, будет продолжаться.

Дмитрий Гордейчук

Инфоиндустрия

Читайте нас у TelegramПов’язані теми: