Український ринок добрив: напередодні невідомого

13.02.2019

Для українських аграріїв і працюючих у галузі виробників й торгівельних компаній, що не рік, то випробування. І забезпечення мінеральними добривами – сфера особливо чутлива. На жаль, 2018 рік не став виключенням. Навпаки, виявився більш драматичним, ніж попередній, і змінив агрохімічне тло сільгоспвиробництва кардинальним чином. (Стаття з журналу Agroexpert, грудень 2018 №12 (125)).

Даремний азот

Весняний попит на добрива переважно пов’язаний з насиченням рослин азотом, який є основою розбудови вегетативної маси. Агрохолдинги, трейдингові компанії і окремі господарства готуються до весни вже з кінця осені і протягом всієї зими, закуповуючи такі добрива, як аміачна селітра, карбамід, КАС, сульфат амонію тощо. Чим раніше, тим нижчі ціни, ширший вибір і часу достатньо перевезти все собі на склад. Хто не встиг, шукатиме навесні по максимальних цінах.

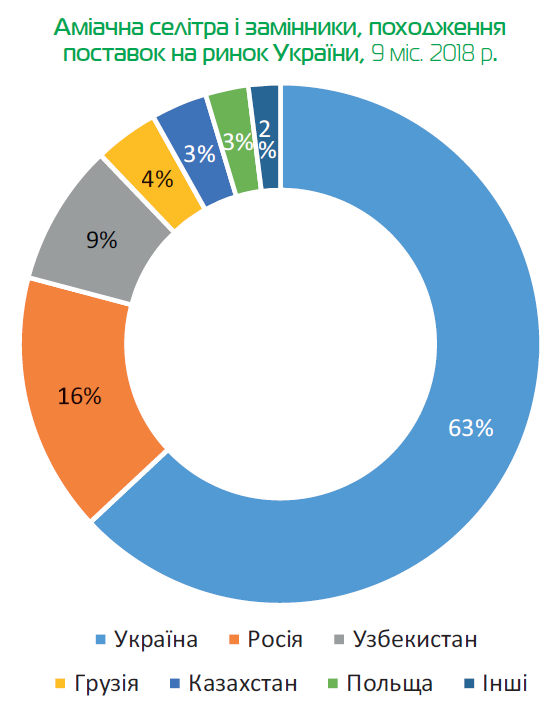

Пам’ятаючи миттєву зупинку українських заводів у розпал весняного сезону-2017 зацікавлені у добривах учасники ринку цього разу ретельно підготувались заздалегідь. Зазвичай фермерам України потрібно внести до літа у натуральній вазі не менше 1 млн тон аміачної селітри, 500-600 тис. тон карбаміду, 400 тис. тон КАС, хоча б 100 тис. тон сульфату амонію. За розрахунками «Інфоіндустрії», вже з 2017 року з цією метою було заготовлено близько 590 (!) тис. тон аміачної селітри і замінників – майже 60% від потреби. Серед субститутів селітри найбільш популярним була «комплексна» формула 33:1:1 з заводу групи «Акрон» у Дорогобужі. Альтернативи традиційного нітрату амонію від інших російських виробників на той момент також були поширені. Нітрат амонію українського виробництва складав трохи менше половини у цих запасах.

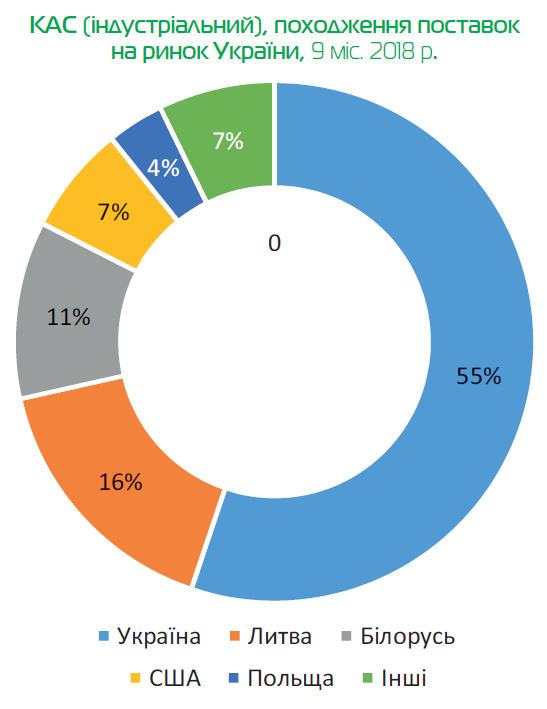

Інших азотних добрив було також заготовлені значні обсяги. До весни на вітчизняних складах знаходилось по 90-100 тис. тон карбаміду і «заводського» КАС. Більшість карбаміду було українського, а КАС трохи менше за вітчизняний поставлено із Білорусі, Литви, США, решту – з інших країн. Запаси сульфату амонію, включаючи коксохімічний, налічували близько 60-70 тис. тон.

Протягом перших п’яти місяців в Україні було вироблено і завезено ще 775 тис. тон аміачної селітри і її замінників. Співвідношення імпорту і вітчизняного товару залишилось тим же. Таким чином відбулось сильне перенасичення ринку добривом. На ринок також поступило близько 480 тис. тон карбаміду, 240 тис. тон КАС. Отже, карбамід був відносно збалансованим. Що стосується КАС, тут треба зазначити, що додатковий обсяг продукту у чималій кількості поставили на ринок «змішувачі». Даний сегмент бізнесу важко піддається оцінці, але видається визнати, що він співставний з обсягом виробництва у заводських умовах.

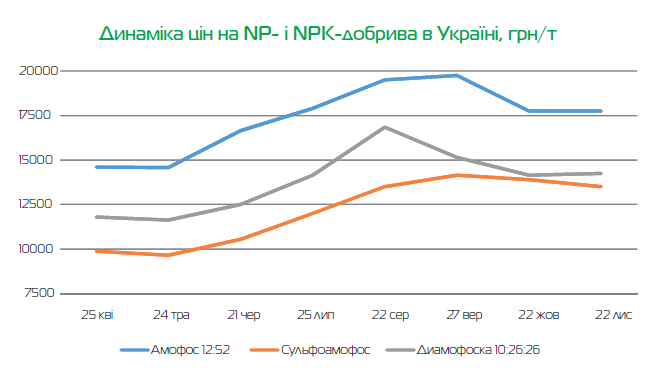

Хітом серед фосфорних добрив у першій половині року став сульфоамофос 20:20 від кількох російських виробників. Також великим попитом користувались амофоси 12:52 (російський) і 10:46 (казахський), а також амонізований суперфосфат 9:30 Гомельского хімзаводу. Цих марок завезли за перші 5 місяців близько 100 тис. тон. Українські виробники «Сумихімпром» і ДЗМУ змогли запропонувати ринку трохи більше 20 тис. тон азотно-фосфорних добрив, зокрема марки NP 12:24 і 10:32.

Із комплексних добрив лідерами залишались російські і білоруські нітроамофоска 16:16:16/15:15:15, діамофоска 10:26:26/9:25:25, а також NPK типу 8:19:29 (білоруська) і 8:20:30 (російська і литовська). Певна річ, перелік усіх формуляцій набагато ширший. «Сумихімпром» відповів імпортерам власними комплексними марками 15:15:15, 8:19:29, 6:24:12, хоча таку продукцію випускав лише з квітня, а його обсяг склав 12 тис. тон. На жаль порівнювати сили вітчизняного хімпрому з імпортом за кількістю запропонованої ринку продукції неможливо. Однієї лише нітроамофоска 16:16:16 завезли 210 тис. тон за 5 місяців.

Але повернемось до азоту. Отже, цього разу учасники ринку наблизились до весни з повним боєкомплектом різноманітних добрив. Але зима і сніг вирішили не відступати у березні, перетворивши економіку операторів ринку на жах і зірвавши раннє внесення, окрім південних областей. Останні заморозки у середині березня остудили попит на нітрати майже до нуля. Аграрії Західної України взагалі вирішили не виходити на ринок міндобрив із закупівлями до Пасхи. Таким чином, більша частина нітратної продукції – аміачної селітри і КАС – залишилась не використаною. Навіть за умов нормального сезону надлишок селітри перевищував би 300 тис. тон. Карбамід як продукт для теплої пори року, мав хороший попит, але як ми пам’ятаємо, і постачання/попит на нього були найбільш збалансовані.

Ціни азотних добрив тішили аграріїв, адже були не за сезоном низькими і тяжіли до послаблення. Однак пропозиція, при всій вигідності, не була потрібною.

На війні як на війні

Регулювання ринку з боку влади в 2018 році було надзвичайно активним. Втручання носило як економічний, так і політичний характер. Останній пов’язаний з фактом військової агресії, та спрямований виключно проти постачальників Росії. Багато моментів стали переламними для ринку.

З 1 березня 2018 р. до переліку товарів, заборонених для ввезення в Україну із країни-агресора, потрапив сульфат амонію та вапняково-аміачна селітра (ВАС). Що стосується ВАС, то потреби України досить скромні, і виробництво «Рівнеазоту» здатне забезпечити аграріїв. З сульфатом амонію ситуація складніша і має багато аспектів. Зокрема слід враховувати, чи варто українському аграрію покладатися на продукт коксохімічного походження, чи доцільно виробляти сульфат амонію підприємством «Сумихімпром» взамін комплексних добрив, тощо. Наразі чекаємо, чи буде пролонговано «бан» сульфату амонію і ВАС, адже термін його дії спливає у кінці цього року.

Питання сульфату амонію стосується також введення квот з 1 вересня 2018 р. на імпорт сірчаної кислоти, незалежно від країни походження. Кислота використовується зокрема при виробництві сульфату амонію. Дефіцит кислоти впливає на обсяг синтезу популярного сірчаного добрива.

Як вже зазначалось, на ринок постачалось чимало продуктів із РФ, які фактично мали той же агрохімічний ефект, що й нітрат амонію, але через домішки належали до інших класів добрив. На аміачну селітру з 2014 р. встановлено антидемпінгові мита. У березні 2018 р. було введено нове антидемпінгове мито 42,96% на всі російські добрива із вмістом азоту від 28%. Комплексні добрива при постачанні в Україну із країни-агресора повинні перевірятись на вміст азоту. Крок подіяв, і поставки російських «азотофосфатів», «добрив аміачно-нітратних» та інших припинився.

Чи не найбільш потужним ударом по російському імпорту виявились санкції проти деяких російських компаній, запроваджені Указом Президента України 14 травня 2018 р. У санкційний список потрапили заводи-виробники, керуючі компанії і українські представницькі активи, якщо вони були. Цікаво, що продукції обмеження не стосуються. Було заблоковано активи, торгівельні і фінансові операції. Якщо компанія хотіла би працювати і надалі, необхідно було вибудувати нові схеми роботи, наприклад, через посередників. Санкції торкнулись деяких активів хімічних груп «ЄвроХім», «ФосАгро», «Уралхім», «Акрон».

Вже у грудні цього року почались неочікувані складнощі із завезенням міндобрив із Білорусі, хоча жодних регуляторних документів не видавалося. Оператори ринку констатують, що митниця відправляє імпортерів проводити аналіз складу добрив – у тому числі КАС і комплексних, вимагають сплати антидемпінгового мита 42,96%. Учасники хвилюються, що заходи будуть стосуватися й інших країн-постачальників – Грузії, Узбекистану, Казахстану тощо. Всі сподіваються, що це – тимчасове непорозуміння.

Недосяжний фосфор

Антиросійські заходи найбільш болісно вдарили по ринку фосфорних і комплексних добрив. Санкції вступили в силу в травні, отже часу на підготовку до осіннього внесення, коли вони критично потрібні для розвитку кореневої системи, лишалось небагато. Українські виробники здатні забезпечити невелику частину потреб агросектора. Імпорт звичайних формуляцій у 2017 р. складав близько 1,6 млн тон, з яких 69% було завезено із Росії. 86% популярного амофосу постачали росіяни, та й склад його кращій за казахський – 12:52 проти 10:46. У 2018 році за 10 місяців було завезено із Росії приблизно 750 тис. тон NP- і NPK-добрив. Це майже вдвічі менше імпортного обсягу минулого року, що поступив із Росії. (Субститути аміачної селітри із всіх розрахунків виключені). Ланцюги постачання не змогли відновитися повністю, та й самі росіяни вже вважають український ринок ризикованим для ритмічних відвантажень.

Лідером продажів у 2018 р. залишилась нітроамофоска NPK 16:16:16. Більшість була імпортована із Росії, решта – із Білорусі. Сумарний обсяг постачання за 10 місяців становив понад 480 тис. тон, що означає скорочення на 39% у порівнянні з обсягом імпорту за попередній рік. Обсяг іншої марки 15:15:15 був значно скромнішим – 26 тис. тон і скоротився аналогічно – на 37%.

Діамофоска 10:26:26 від кількох російських виробників і подібна формула 9:25:25 від «Білорускалію» займають другу позицію серед комплексних уподобань українців. Сумарно цих двох NPK було завезено за 10 місяців майже 200 тис. тон. У великій кількості традиційно постачались NPK типу 8:19:29 і 8:20:30 з РФ, Білорусі і Литви.

«Сумихімпром» почав виробляти комплексні добрива в цьому році з квітня. В асортименті заводу є основні марки, що купують українці – нітроамофоска 15:15:15, NPK 10:26:26, 8:19:29, а також інші марки. На жаль, обсяги далекі від імпорту. До листопада завод встиг виготовити 69 тис. тон всіх NPK-добрив.

Найбільша інтрига була з добривами з високим фосфором. Звичайного російського амофосу 12:52 за 10 місяців було завезено 55 тис. тон, з яких після травня – менше половини. Наприклад, у минулому році постачання з червня до жовтня (включно) у 5 разів перевищувало потік імпорту перших 5 місяців. Про обсяги годі й говорити. Покладатись на казахський амофос 10:46 складно. Обсяг його постачання за 10 місяців залишився майже тим самим – 34 тис. тон проти 32 тис. тон у 2017 році.

Все більшим попитом в Україні користуються сульфоамофоси, у першу чергу російський NP 20:20+14S. В 2017 р. за 10 місяців двох найбільш поширених марок було завезено близько 100 тис. тон. Після введення санкцій проти російських компаній його обсяг істотно скоротився. У січні-жовтні продукту було імпортовано вдвічі менше за такий же період минулого року, з яких, починаючи з літа, всього 9 тис. тон. Варто зазначити, що в сегменті сульфоамофосів поступово нарощує свою присутність сербський виробник Elixir з продуктом NP 16:20.

Рідким комплексним добривам NP 11:37, які надходили з заводу у російському Череповці, знайти рівноцінну заміну важко. Покупці намагаються співпрацювати з українськими змішувачами, вишукують дефіцитні поставки все ж таки із Росії та очікують навесні хоч якійсь пропозиції від із зацікавлених зарубіжних постачальників.

Українські заводи ДЗМУ і «Сумихімпром» також могли запропонувати дещо. Перший випускав амонізований суперфосфат 10:32, відновив амофос 12:52, а також виготовляє суспендовані добрива. З середини цього року було вироблено трохи більше 15 тис. тон добрив з вмістом азоту і фосфору. «Сумихімпром» забезпечив аграріям більший обсяг і відправив на ринок 64 тис. тон NP 12:24.

Російський фосфорний імпорт, імовірно, мали б замінити частково добрива власного виробництва, середньоазійського та європейського. Європа має обмежені ресурси для створення традиційних commodity – амофосу, нітроамофоска та інших, тому пропонують ринку преміальні формули, з мезо- і мікроелементами. Мало того, що вони значно дорожчі, та головне, що вони потребують реєстрації в Україні, дарма що Україна інтегрується в ЄС. Останнім часом реєстрація препаратів стала проблемною як ніколи. Про «легалізацію» добрива за кілька місяців годі думати. Тому наростити обсяги імпорту до осені змогли лише ті, хто вже був присутній на ринку, наприклад, сербські і литовські постачальники.

На такому тлі несподівано повернули собі значення малопопулярні в Україні, та й у світі, такі фосфорні добрива, як суперфосфати. За 10 місяців в Україну було завезено понад 120 тис. тон простого і подвійного суперфосфатів. Вже з другої половини 2017 р. імпорт таких фосфорних добрив із Польщі збільшувався і почав наближатись до річної відмітки в 30 тис. тон. У 2018 р. українські аграрії, крім польських, освоювали суперфосфати з Єгипту, Тунісу, Туреччини.

Не дивно, що фосфорні і комплексні добрива здорожчали. До сезонної динаміки додався дефіцит. За даними моніторингу «Інфоіндустрії» верхні ціни оптово-роздрібної торгівлі для амофосу 12:52 досягли 20 000 грн., а подорожчання склало 36% від рівня кінця травня.

Приймаємо виклики

Здається, порадувати українського аграрія могли б вітчизняні виробники. Але, виявляється, навіть розширення випуску мінеральних добрив не завжди рятує врожаї. Все більш гострою проблемою стає внутрішня логістика. Last mile і зростає у ціні, і розтягується у часі. Не вистачає вагонів, а тепер вже бракує і локомотивів. В умовах України вагон долає в середньому 60 км за добу, тоді як в Росії, наприклад, 300-500 км за добу. (Норматив для вантажного вагона в Україні – не менше 100 км на добу). «Укрзалізниця» скорочує кількість станцій, то ж аграріям і операторам ринку складніше вчасно і дешево доставити товар на склади.

З огляду на обмежений імпорт і логістику весна 2019 року може бути кризовою, а ціни суттєво зростуть. Зараз до нас щотижня заходять кораблі і потяги з селітрою та іншими добривами з країн Європи, Грузії, Білорусі, Казахстану тощо. Українські азотні заводи обіцяють працювати на повну потужність, забезпечуючи селян добривами. Але чи встигнуть постачальники передати їх в руки аграріїв, залишається питанням. Це відкладе попит на недовгий піковий сезон внесення. Дефіцит по азотній групі становитиме до півмільйона тон добрив. Серед фосфорних добрив аграрії шукатимуть у першу чергу з високим вмістом діючих речовин, зокрема більше 10% азоту і 20% Р2О5.

У самих українських виробників справи йдуть по-різному. ОПЗ майже весь рік не працював, а зараз ніби триває його консервація. Найбільш стабільний в останні роки «Дніпразот» безпрецедентно розширив власну збутову мережу, але влітку стикнувся з подорожчанням газу і зупинився. У листопаді підприємство оголосило про запуск виробництва, отже карбамід із Кам’янського на весну піде.

Заводи групи OSTCHEM зберігають оптимізм і планують потужно розвивати виробництво. Зокрема черкаський «Азот» міг би вийти на обсяг випуску близько 90 тис. тон на місяць аміачної селітри, 80 тис. тон карбаміду і розширити до 90 тис. тон на місяць випуск КАС. «Рівнеазот» намагатиметься відродити і розширити виробництво вапняково-аміачної селітри. «Сєвєродонецке об’єднання «Азот» спробує працювати на газу.

Для виробників фосфорних і комплексних добрив рік видався відносно непоганим. Санкції дозволили трохи більше продавати, розширювати лінійку продуктів. Більше вдалося скористатися скороченням російського імпорту «Сумихімпрому», що збільшив майже вчетверо випуск NP-добрив і майже вдвічі NPK.

Завод мінеральних добрив «Базис», що спеціалізується на випуску фосфорово-калійних продуктів з високим складом кальцію, магнію, сірки та інших поживних елементів, після виробничого результату у 2017 р. близько 40 тис. тон розширить випуск у цьому році на 27%.

Виробник рідких добрив НВК «Квадрат» наприкінці року випустив пілотну партію мікрогранульованих добрив на новій виробничій лінії. Комерціалізувати продукцію на ринку почне у лютому 2019 р. Обсяг фактичного виробництва в 2018 р. подвоївся.

У середині грудня компанія «Терра Тарса», відома як постачальник турецьких водорозчинних і рідких добрив, відкрила власний завод рідких добрив у Каховці. Заявлена потужність – 60 тис. літрів на день.

Не можна не згадати і про сектор змішування і компактування добрив. Не дивлячись на часто сумнівну якість, цей напівтіньовий сектор зростає надзвичайно активно, адже через брак коштів фермери змушені ризикувати чи свідомо миритися з слабшими якісними характеристиками. Але оператори ринку тут набирають ваги, і в Україні вже з’явилися мережеві оператори з широким охопленням.

Забезпечення основними добривами залишиться у новому році головною біллю для аграрія. Розширення пропозиції за рахунок нових продуктів від нових і старих постачальників збагачує вибір, але й вимагає більш глибокої агрономічної експертизи. Отже, позитивно розвиватися буде, якщо не ринок, то принаймні самі аграрії.

Михайло Саницький, Agroexpert, грудень 2018 №12 (125)

Читайте нас у TelegramПов’язані теми: